她理财 App

她理财 App

【保险】定期寿险的各种关联想法!

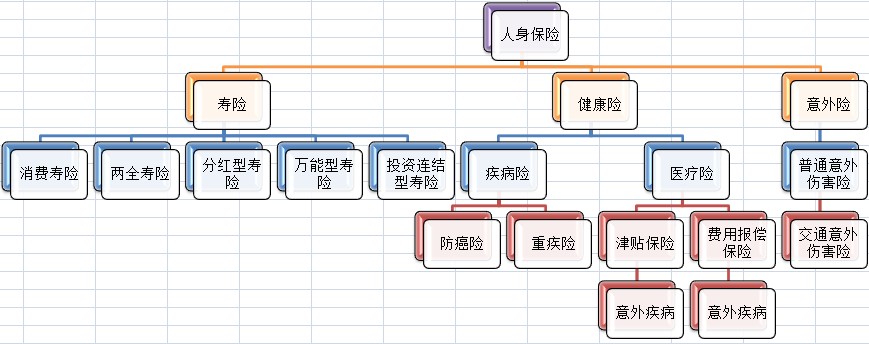

【人身保险规划图】

【保险产品的种类和简介】

请点击进去 xuanzi 的详尽介绍:http://www.talicai.com/diary/9512

【为什么选定期寿险】

请点击进去【我的保险我做主】小组帖子:

http://www.talicai.com/post/220【也说家庭保险--by我是胖西西】

若果没有耐性的娃!我简单说一下:

【疑惑一】:定期寿险只保障20年;30年;60岁;70岁却不保终身。若果25岁购买,到了55岁就合同终止。这三十年期间患重病机率不高,想想不划算哦。

------------------------------------------------------------------------------------

✿个人见解✿

在30年期间,即25-55岁,正式我们赚钱打拼的年龄!这段时间我们更需要高保额的保障。

(1)我们是家庭的支柱,上有老下有少,养家赚钱都靠我们了;

(2)我们还要开着车子供着房子养着孩子,花费可不少;

<详细可以点击http://www.talicai.com/diary/9167——【如何买保险?——需求分析】by xuanzi>

摘抄:2.一个家庭一生必须面对的基本费用:

生活费用:柴米油盐,制衣,交通费,娱乐休闲,健身,旅游。。。。,

住房费用:总要有一套自己的房子吧,要装修、添置家具等;

父母孝养金:即使老爸老妈自己有退休金,逢年过节老人生日总要表示心意吧;

教育费用:如今的父母在孩子的教育投资上不遗余力;

最后费用:没有人可以免费的死亡:丧葬费、最后几天在医院的抢救费用,也许有人还包括墓地;

医疗费用和退休养老费用是目前全民关注的焦点;

其他费用:也许有车贷呀,保姆费用,等等;

我们来看,作为丈夫,父亲,一家之主,他在家庭中的重要的任务就是要用自己的收入把这些费用准备出来;当然太太也会工作为家庭的经济开支作出贡献。一个家庭靠夫妻双方共同支撑,通常情况下丈夫的责任更大。

正因为以上各种基本费用。我们更加需要一份保费低保额高的保险——定期寿险。为啥要选择保费低,保额高呢?

25-55岁期间需要支付的费用很多,若果家境不富裕,一年过万的保费将会成为负担。一般我们都会选择“双十”定律来购买保险。但是定期寿险却能做到更好的杠杆原理。

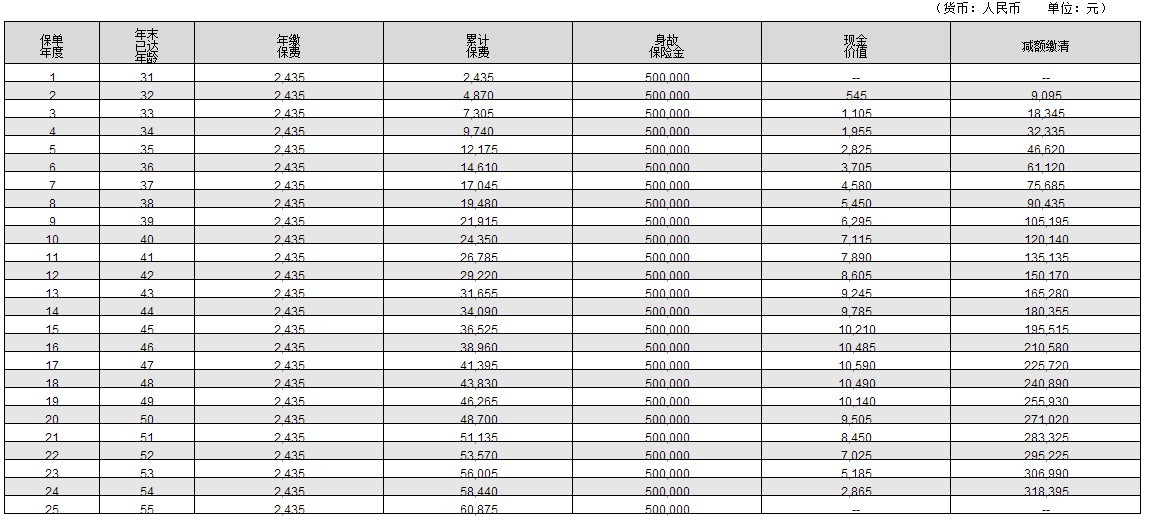

这个是XX保险公司的定期寿险产品。保费不到2000元,保额已经达到了100万,重疾达到50万。在这三十年中若果发生神马意外或者患上神马重疾,这保额足够治疗疾病和在一定程度上给予家庭一些帮助。

------------------------------------------------------------------------------------

【疑惑二】:定期寿险属于消费性保险,如果三十年中平安无事,岂不是白交保费。到老还拿不到钱并且得不到保障……

------------------------------------------------------------------------------------

❀个人见解❀

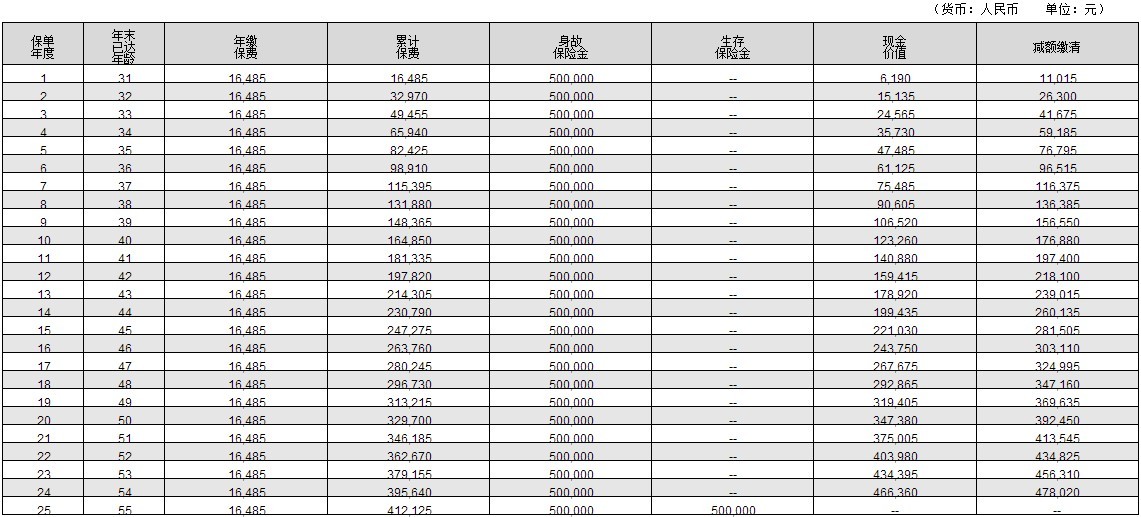

终身寿险VS定期寿险。以下是【白落】文章节选,借用一下哈!

从“XX人寿定期(消费)寿险利益演示表”和“XX人寿定期两全保险利益演示表”可以看出,如果客户投保这两种产品:

【相同点】:在未来的25年间,如果死亡,保险公司赔偿50万,

【不同点】:1.保费差别。定期消费产品每年缴费2435元,定期两全产品每年缴费16485元。

2.如果不出险,消费型产品没有返回,而两全保险25年后满期有返还50万。

3.缴费期间,如果退保,当年的价值不同。

从中我们可以得出以下简单的结论:储蓄返还型产品,之所以返还,是因为你付出了更多的保费,通过长期缴费在保险公司积累资金,从而在保单满期时或者其他合同规定时间拿回来。

【计算&划算】

定期寿险25年一共缴费=2435*25=60875元;

两全保险25年一共缴费=16485*25=412125元;

每年两全保险缴费-每年定期寿险缴费=16485-2435=14050元;

25年两全保险缴费-25年定期寿险缴费=412125-60875=351250元;

估计每年省下的一万四千元每年做个理财配置,譬如:火鸡+基金定投+股票+国债等等,坚持25年,最后比你拿50万要强多了!

相信复利的力量&相信自己的理财规划!

------------------------------------------------------------------------------------

【疑虑三】:55岁之后,患重病机率高,到时候没有保险岂不是裸奔?!

------------------------------------------------------------------------------------

✿个人见解✿

没有人会预料到几十年后世界会是怎么样!今年买的保险,保额多高也不一定能抗通胀到你八九十岁吧?!就算你买的是分红型,会随着你的年龄增长保额相应增加。请点击我的文章,关于【利用保险利益测算表计算分红险回报率】

http://www.talicai.com/diary/15972

你就会明白,其实你怎么算也算不过精算师滴~!

随着社会的发展,保险的品种各色各样,十年前的保险和十年后的保险相比较,当然是十年后的现在更加人性化。所以对保险的认识更加应该与时俱进,以及随着年龄段的增长和社会角色的转换,我们要合理做好保险的配置,做出适当的调整。并不是说购买一份定期寿险就可以一劳永逸哦!

PS:若果你年老时患病却不是患重疾呢?你购买的重疾险保障就算保额多高你也得不到保障。到时候你还得花一大笔钱去看病。倒不如自己剩下昂贵的保费做好各种投资,这样更能够保障自己老了的时候有钱看病!

以上是我这段时间来学习保险的心得体会!最后要说的是,不要以为自己买了保险就平安,最平安最健康的做法——坚持锻炼身体,饮食均衡。毕竟健康才是我们的本钱,保险只是额外的保障!

-

123涅槃123涅槃引用 @ JESMINE @ JESMINE 的话:美女,你剖析得太好啦!完全同意亲的观点呢!其实,现在好多代理人就是说,如果你不买终身的,到了年老时,就没有保障了,搞得投保人心里慌慌的。其实其实不是所有定期寿险都可以完胜终身寿险的!以后我会发表文章说说!至于你说的【作定期保险+储蓄,而且严格执行两着差额之间的储蓄,经过几十年储蓄存下来的钱,完全可以做到自己保自己!而且手里的钱想怎么花就怎么花,好过还要符合保险公司的条条款款!】完全同意!

123涅槃123涅槃引用 @ JESMINE @ JESMINE 的话:美女,你剖析得太好啦!完全同意亲的观点呢!其实,现在好多代理人就是说,如果你不买终身的,到了年老时,就没有保障了,搞得投保人心里慌慌的。其实其实不是所有定期寿险都可以完胜终身寿险的!以后我会发表文章说说!至于你说的【作定期保险+储蓄,而且严格执行两着差额之间的储蓄,经过几十年储蓄存下来的钱,完全可以做到自己保自己!而且手里的钱想怎么花就怎么花,好过还要符合保险公司的条条款款!】完全同意!

-

123涅槃123涅槃大病不代表是重疾~!发病也能预防~!身体健康很重要。我们也不要太悲观哦

-

-