她理财 App

她理财 App

【保险】消费型定期重疾险PK分红型终身重疾险

【购买保险前期需要注意的问题!】

【1】关于计划书问题!

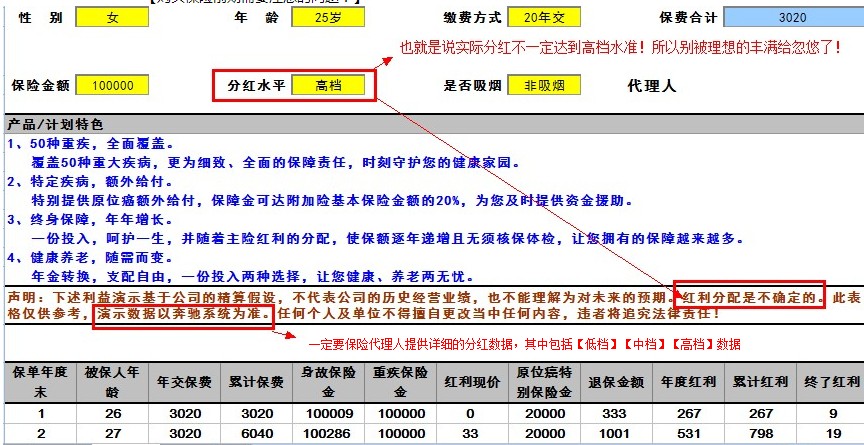

【2】详细演示表

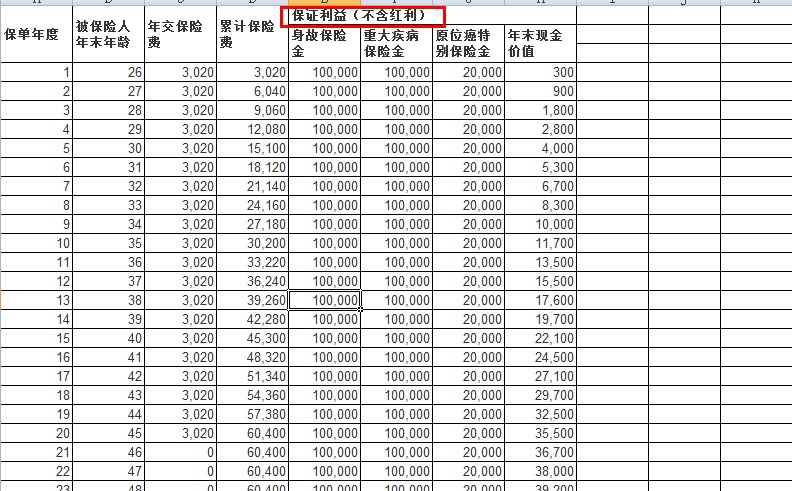

(1)这个是你所购买的保险能够保证的利益!包括:身故保险金10W;重大疾病保险金10W;原位癌特别保险金2W(这是额外给的)。

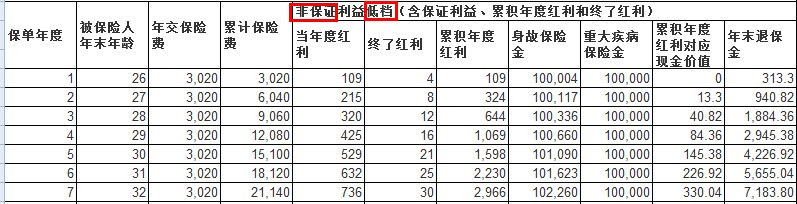

(2)要看清楚关键字眼:非保证!也就是说保险公司的分红是不确定的!不一定能够达到最低档次的分红,也不一定说不能超过最高档次的分红!所以,一定要知道保险公司在重疾险中历年分红的数据!不要光问保险代理人,一定要自己查询资料!!根据该保险公司同种类的重疾险,一般分红档次只能够达到中档左右!所以我们接下来就用中档的 分红数来做参考,分析!

(3)这是中档数据,由于该保的分红不是缴费20年后就能够拿到!一定要到退休才能够申请!所以我们来看看,若果60岁身故,能拿到21万!若果没事,想用累计现金红利作为退休养老金,也就是4万5千多;若果患重大疾病,保险金累计为14万5千多。

【3】好吧!现在来个消费型保险PK分红型保险

以下是我的投保人情况假设:

根据以上情况,来做个差额!【分红型终身重疾险-定期寿险=2566元】

我们用2566元这个差额来做个银行定期存款!存20年!!——》这是我们自己建立的健康基金哦!

结果是,20年,我们一共能够存到本息8万多!比分红险的4千多强多了!

【4】由于两份保险缴费都是20年!20年后都终止缴费!也就是我们的健康基金到了45岁,就要靠8万多来滚利息!接下来我们看看能不能完胜分红型保险吧!!

为了避免45随后某一年出现问题,我选择了的不是银行定期存款!而是转为灵活的货币基金!!这样,若果发生疾病也好,想用来养老也好,随时可以拿出来,而且利息跟银行存款利息差不多!

我用货币基金年化利率4.75%来计算!由图表可以看出,51岁,我们的【健康基金】就已经完胜分红型终身重疾险的累计保额了!57岁,我们的【健康基金】就可以完胜分红型终身重疾险的身故保险金了!若果你还想完胜额外给你的原位癌保险金2W估计也就几年后的事情!

最后补充一点!如果大家希望自己的银行定存利率高一点!大家可以点击一下链接,使我们她理财的小财女 @S偏执辛苦整理的!

http://www.talicai.com/diary/17586

【涅槃的小感想】

经过一个星期的研究,做出以上分析!特有成就感!兴奋的手舞足蹈的我,赶紧分享给她理财的各位姐妹们!!(*^__^*) 嘻嘻~!希望大家别被保险代理人给蒙了哦!!

有人会问,是不是所有终身保险都败给定期寿险??其实并不是的!!我也分析过消费性型身重疾险完胜定期重疾险的例子!为什么呢?因为他们的保费差额小,所以资本积累就不够保额大!但是,我暂时还没看见过分红型终身保险能够完胜定期保险的!!

而且以上分析,大家请看一下我假设例子的投保人情况!年薪才3W,一份分红型保险就已经超过了年薪的10%了!而保额远远不能达到年薪的十倍,也就是30W。所以不符合购买保险“双十”杠杆原理!

保险最基本的功能就是保障我们的生活!当我们遇上疾病遇上意外,能够保障我们的人生,保障我们的生活!所以保险最重要的就是它的保额!!而不是它的分红!!若果要分红养老,我们不妨自己设立一个养老基金或者健康基金!!用快速60存单法,每年做好定存!到了年老,那笔复利资金绝对可以作为养老金的补充,而且每个月都有钱到账哦!(*^__^*) 嘻嘻。。。。

希望我以上所做的表格能够让你们明白,保险不为人知的一面。让我掀开它神秘的面纱,给你们看清楚他们的庐山真面目吧……o(∩_∩)o 哈哈

首发地址:http://www.talicai.com/diary/17709