她理财 App

她理财 App

分级基金第3篇—以易方达聚盈分级债基为例:可变的杠杆!

上一篇我写了份额杠杆的计算,目的是希望大家了解分级基金到底是通过什么实现了母基金低风险和高风险的分离,从而使投资者可以各取所需。妹纸们普遍表示看懂了,觉得高杠杆是好事啊,如果可行的话,那尽量买杠杆大的。

我顿时陷入了深思 ,本来打算第3篇写写净值什么的,可是本着投资无小事、对大家负责的态度,我不能这样误人子弟啊,决定今天继续写杠杆,免得大家进入投资误区。

,本来打算第3篇写写净值什么的,可是本着投资无小事、对大家负责的态度,我不能这样误人子弟啊,决定今天继续写杠杆,免得大家进入投资误区。

前2篇的链接放在这里,为了便于理解新来的朋友最好从头看啊

分级基金第1篇---以富国军工分级为例---入门篇~~~~~~~~~~~~~~~~~~~~分割线~~~~~~~~~~~~~~~~~~~~~

为了让大家更容易理解杠杆这个原理,我是以富国军工分级债基为例的,这只基金的份额配比比较简单,是主流的1:1,且A和B都上市交易,不能在场外进行申购赎回,所以不会出现份额比例发生变化的情形。

但是并不是所有基金都是这种情况。据统计,在2014年市场上共有120只分级基金,AB份额配比是1:1的有51只,而配比是7:3的有57只,且很多份额配比是在一个区间范围内,并不是严格的几比几。所以,为了把杠杆这个问题说得更透彻点,今天我换只基金,以2013年在淘宝上卖的非常火的一只债基(易方达聚盈分级债基)为例,看看杠杆会发生哪些奇妙的变化。

首先说下这只基金的运作模式:

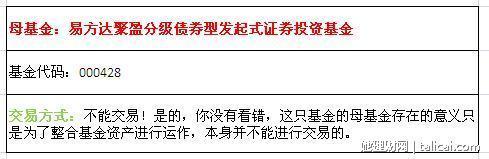

表格1

解释:这只基金是典型的分开募集方式,基金公司分别以两只子基金分开募集资金,然后通过比例配售实现份额的配比。不像富国军工,直接以母基金进行募集资金,然后按照1:1比例直接分拆。

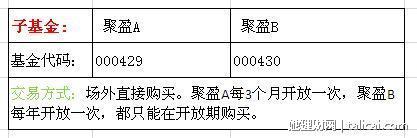

表格2

解释:这只基金的A、B份额都没有上市,只能通过基金公司或者是第三方基金销售机构购买。

再来说说份额配比是怎么回事吧

这只基金在招募说明书里明确说了,首个运作周期里AB份额配比的上限是7:3,初始份额杠杆最大是3.3(不会计算的看第2篇哦)。也就是说,基金公司在分开销售A或B的时候不能任性,不能想卖多少就卖多少,可以卖7份A、3份B或6份A、4份B等等,但是不能卖8份A 、2份B,这样初始杠杆就会变成5,违背了最大3.3倍杠杆的要求。

不能拿份额杠杆来直接衡量一只分级基金的杠杆大小!

有妹子给我留言,说杠杆大是好事啊,殊不知杠杆里面的门道可大着呢,绝对不能仅拿份额杠杆来衡量一只基金的杠杆大小。看来有必要跟大家说说净值杠杆是咋回事了。

份额杠杆只是衡量基金发行时的初始杠杆大小,那个时候AB份额的净值都是1,所以净值杠杆和份额杠杆是相等的。但是随着基金的运作,AB份额的净值会逐渐偏离1,这个时候新进来的投资者买卖份额的时候净值就不是1了,比如此时B份额的净值可能已经涨到了1.5,对新投资者来说分级基金的魅力就降低了。

在说晦涩的公式之前,我还是拿AB合伙做生意的那个例子来尽力解释下。

比如这两个人的生意越做越大,大到身边的人也想分杯羹。有个朋友C也想来参股,心想着:当年B出了2万块,我也拿2万块跟你们合伙,我跟B收益共享。可是这几年一直是B辛辛苦苦把生意做的这么好,不能你一来就坐享其成啊,入股也可以,最少得出4万,而且具体收益分成再讨论,不可能是收益平分的。大家明白了吧,在这种情况下,新进入的人已经无法享受原来那种高杠杆的投资模式了。

如果大家还是想不通,可以想想原始股和流通股的区别,没准能理解其中的奥秘。

公式来了,希望这简单粗暴的公式能帮助大家理解:

净值杠杆=(母基金净值/B份额净值)*份额杠杆

我举个B份额净值上涨的例子。比如一只分级基金运作了1年之后,B份额净值从1快速上涨到了3,而A份额的约定收益率是5%,那么1年之后的净值应该是1.05,初始份额比是7:3,且份额在这一年中没有发生变动。我们不考虑费用等很多因素,仅仅通过加权平均的方法计算,其母基金的净值应该=1.05*70%+3*30%=1.635。

那份额杠杆=10/3=3.3

净值杠杆=1.635/3*3.3=1.8

也就是说,新进来的投资者如果投资B的话必须是初始投资者投入成本的3倍,享受到的杠杆只有1.8倍,这严重降低了分级基金的杠杆魅力!这也是为什么基金会发生定期折算和不定期折算,使AB份额的净值重回到1,以恢复分级基金的杠杆了!

不知不觉今天又说多了,自己觉得好像也没讲的太明白,更深奥的价格杠杆也不敢说了。总之,我想表达的是不能仅靠份额杠杆来判断一只分级基金的杠杆大小,因为杠杆是可变的,且净值杠杆和价格杠杆比份额杠杆更有实际意义!

知识改变命运 与你我共勉!

与你我共勉!

前后连载看这里

-

-

-

小头番茄小头番茄引用 @ lilianlian021 @ lilianlian021 的话:亲,那易方达聚盈分级的A的约定利率是多少啊?我们怎么查分级债基里A的约定利率和开放时间呢?原来是6%,现在变成了5.8%,在基金公司的公告里都可以查到的。