她理财 App

她理财 App

意外险条款的解读

最近要给妈妈购买意外险,所以特意去找了几家保险公司和保险经纪人介绍几份意外险给我。之前我对重疾险做过分析,现在想记录一下我购买意外险的前期学习。。。

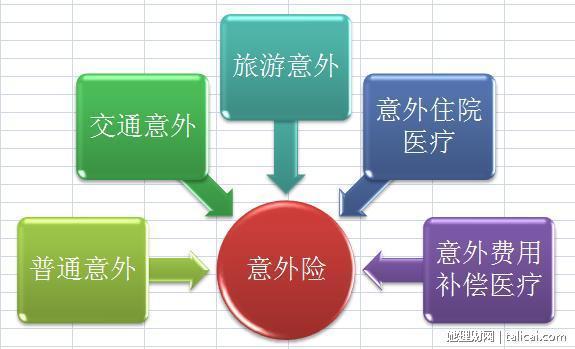

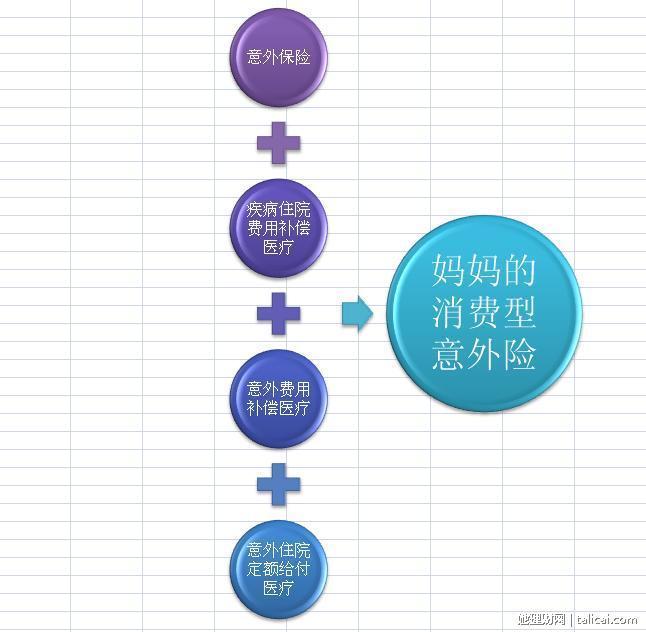

涅槃没有经过系统的保险专业培训,都是业余自己研究哈!意外险险种我看到的就有这些,一般普通意外险会搭配意外住院医疗和以外费用补偿医疗。为什么会有旅游意外险?那是因为有些保险里面的免责条款,只要你不在中国境内,所发生的意外,无论身故还是意外住院都是没有理赔的哦!!!而我给妈妈选的是一下搭配

简单说一下各组成部分的基本理解:

我相信很多人都跟我一样,不喜欢看条款,有时候十有八九都看不懂。但是,条款是非常重要的,因为每份保险保险公司都会制作一个一目了然的产品介绍,突出亮点,但是不会告诉你相关免责条款和注意事项。看似很好很适合,其实,坑特别多!

我先说说我给妈妈选的意外险里面各项附加保险合同的条款!

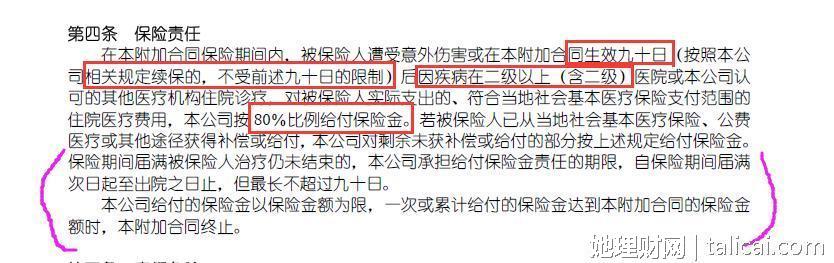

【疾病住院费用补偿医疗】

这份疾病住院医疗在购买的时候,有90天观察期,如果九十天内出现意外住院是可以理赔的,但是疾病住院是不可以理赔的,要九十天后才可以哦!而且是要求住院的是二级或以上的医院。

这份保险合同是没有说明一定要先是社保报销,之后才报,有的公司会设定不同的报销方式所享受的理赔金额比例,而且不同的报销方式,理赔的金额是不一样的,有社保或者农保的,报销之后,理赔比例会高一点,否则只有商报,理赔比例相对低一点。

这里是社保范围内用药才能报,而且不会全部给付,只给80%

在你今年的保额未报销完的情况下,而疾病住院治疗未结束,保险期间届满九十天内的费用都可以报销。

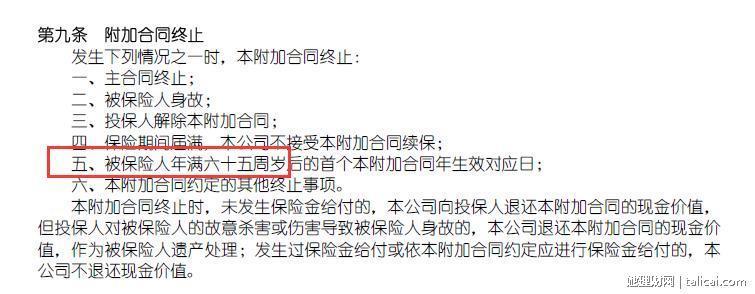

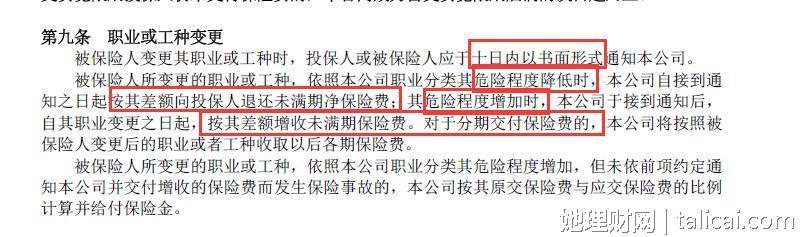

你可以比较一下第九条条款和第二条条款,你就会发现,被保人的投保范围有所不同,那他们会怎么设置呢?这份保险就会设置在60周岁一下的人才能够投保,超过60周岁都不能够买了!

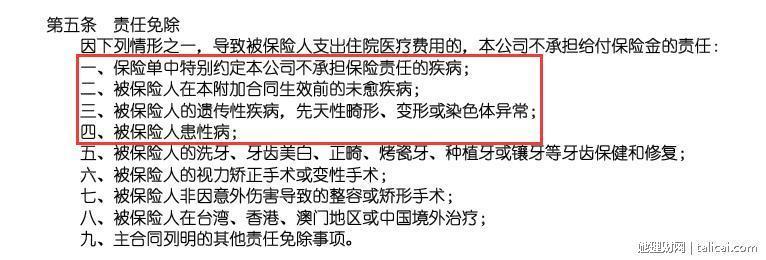

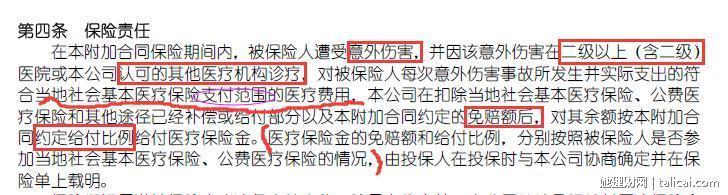

免责条款是合同里面最重要的一部分,看看免责条款第八条,中国境外的一切治疗都是不报销哦!所以这就是这份意外险不足的地方。

【意外保险】

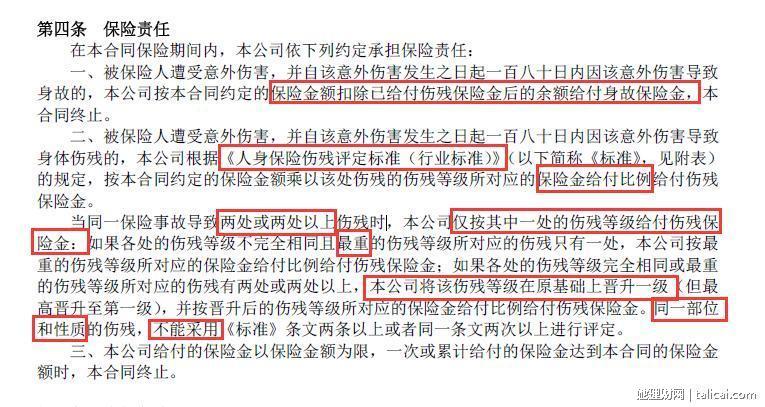

以上两幅图已经标记要注意的地方,就忽略不说哈!现在说说第九条!!

一般保险公司会将职业分类,不同类别有的投保费用就会不一样,如果是高位职业,保险公司可能会拒保。所以一定要看清楚自己从事的职业是哪个等级。

【意外费用补偿医疗保险】

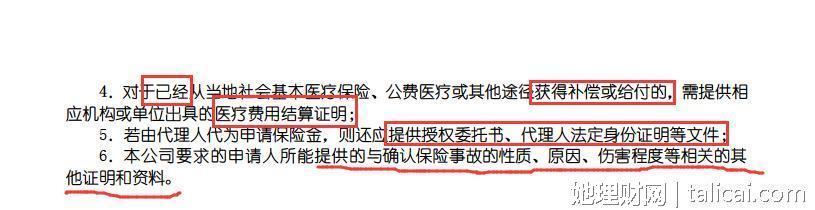

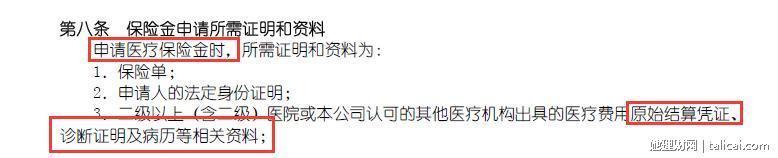

如果有农保或者社保的,要记住了,到时候在社保那里报销,一定要让他们给你有效的报销证明或者单据,不然商报保险理赔需要的原始凭证等相关资料提供不了。

一般意外险都有免赔额,所谓免赔额就是金额在一定范围内保险公司是不赔的。我这份就是100块钱以内是不理赔的。

住院治疗是90天为限期,门诊急诊是15天,要注意哦!

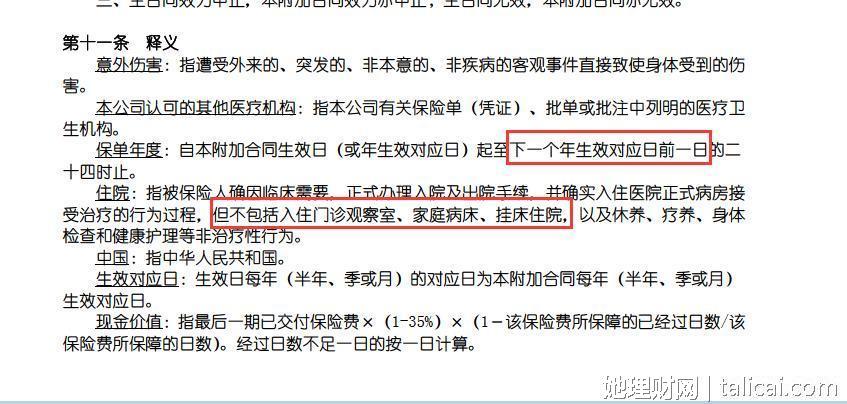

【意外住院定额给付医疗】

保险经纪人说这份保险,住院做手术的费用都可以理赔,有些是做手术费用不理赔的,大家也要问清楚哦!而且要看看,住院的释义!

一份保险要看清楚才买,不然花了钱买不到保障是很不值得的。我遇到很多保险代理人很没有责任心。我一说要买保险,我只需要买意外险,他们都不约而同给我推荐重疾险。知道为什么吗?那是因为意外险的佣金太少了,不屑于去做。也因此,我们就应该多学一点,不然被坑了都不知道怎么回事。

学保险断断续续都快一年了,也跟一些保险经纪人聊过,专业的真的不多,这让我非常失望。

亲,那你现在买的是哪个保险呀?我想看看

谢谢亲的讲解,很受用

有什么保险条款问题可以向我咨询哈

对的!但是我不在网络推荐相关保险产品,只会告诉你怎么买和注意方面!