她理财 App

她理财 App

路漫漫修行记——飘式信用卡分期利率计算器

继各种飘式计算器出炉之后,鉴于小飘的某位闺蜜实在戒不掉信用卡分期的坏毛病,所以,小飘用EXCEL重磅出炉了新一款飘式计算器——告诉你信用卡分期到底有多坑!

不算不知道,一算吓一跳!银行收的利息竟然比投资信托的利息还要高,吓得我……

PO图前,再老生常谈下信用卡分期到底有多坑!

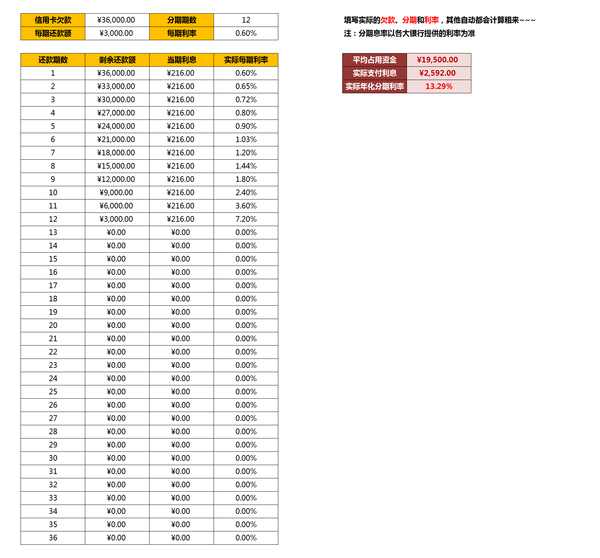

比如你刷了36000块,分12期还款,每期利率为0.6%,那么每期还3000本金并支付利息216块钱,看着小小的吧?你以为不多吗?但这只是假象!其实只是你第一个月还款的利率为0.6%!

到第二个月的时候,其实你只欠33000,块,但是你还得支付216块钱利息!!于是,你这一期的利率就变成了0.6545%!涨了吧!还觉得不多吗?好,最后丢个重磅炸弹!

到最后一个月的时候,其实你就只欠3000块,但是你还是要付216块钱利息!这个时候,呵呵,你这一期的利息是7.2%!注意,因为是分成12期的,所以是这个月的月息是7.2%!吓傻了吧?觉得是高利贷了吧?

觉悟了吧?觉得可怕了吧?想了解清楚咩?表格Po上来~~~

这个表格,也就是飘式信用卡分期利率计算器,它的好处呢,就是只用填上你的欠款、分期和每期利率,就可以自动帮你计算出分期之后实际的年化利率。

貌似又不能上传附件……

先解析一下公式好了:

每期还款额=信用卡欠款÷分期期数,这个很简单~~

剩余还款额=MAX【信用卡欠款-每期还款×(还款期数-1),0】。因为自动计算时分期期数不同,可能导致欠款额为负数,所以调用了MAX函数

当期利息=IF(剩余还款=0,0,信用卡欠款×每期利率)。也就是当欠款为0时,利息为0,其他为恒定值。也是因为自动计算时分期期数不同,所以调用了IF函数。

实际每期利息=IF(当期利息=0,0,当期利息÷剩余还款额)。调用IF函数的理由同上。

接下来就是我们最终想要计算的数值:实际年化分期利率=实际年平均占用资金÷实际年平均支付利息。

实际支付利息=所有支付利息求和÷期数×12。即,平均每年支付的利息。

平均占用资金=累计剩余还款数÷期数×12。即,平均每年占用银行资金的数额。

之所以要除个期数再乘个12,就是要年化的缘故~~嘿嘿

心急的姐妹们可以先自己动手做个表格~~

百度云盘:http://pan.baidu.com/s/1eQdQdZ8

提取密码:f813

附:其他的EXCEL计算表系列:

亲爱的你辛苦了![[媚眼]](http://static.talicai.com/emoji/qq/emot10.gif) 真不错啊 对信用卡研究颇深啊

真不错啊 对信用卡研究颇深啊

飘式计算器![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)

嘿嘿,我研究好了然后再办的卡~~~

我是从不分期的,但是某只不信有那么高的利息,我就用数值给她证明了~~~

都赶上信托了呢~~~~所以银行特愿意让信用卡用户分期~~

9494,好厉害,附件可以给地址去下载的,哈哈哈,算的灰常好~

帖子上加不了附件,放云盘里了~~~

亲爱的好有研究精神啊![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

请问信用卡分期买车是否划算,据说建行免息免手续费

我没有用分期买过车,不过我觉得应该是在首期或者略长一点的固定时间内免息,之后也要收取手续费和利息的,只是偷换了个概念而已

如果真的全不收手续费和利息,那银行就要喝西北风了……贷款都不用贷了,直接办张大额信用卡,连贷款利息都免除了~~~

所以亲可以仔细咨询一下是免每一期的手续费和利息还是只免除免息期时间里的那一期

12期0息0手续费,24期0息4%手续费,36期0息8%手续费,须投保车损险,建行的手续费一次性缴齐。其实我是搞不懂这个两年或者三年的分期,真的是每年4%,还是另有猫腻。实在不行就分12期,1年时间拿来投资多少也能赚点

那你这个可以再算算 总计一下年息估计是多少 然后再去分期 比如你觉得比投资收益低 就去分期

那也要看是不是活动呢 要是你刷卡后银行跟你说你可以分期了 那个绝对是不划算的啊

从来不分期……不管刷了多少钱,都要按时还上,哪怕借亲人的钱先还上。

这是好习惯~~~赞一个