她理财 App

她理财 App

赵小姐妈妈遇到的保险陷阱之一——千万不要投保商业养老金保险!

赵妈妈今年52岁,2006年曾经购买了一份中国人寿的《国寿美满人生年金保险(分红型)》

,每年缴纳1万元,连续三年,共缴纳了3万元保费。通过这份保险赵妈咪可以得到下列保障:

43-75岁每年得到年金349.5,按350计算。

75岁(也就是23年后)可以得到满期给付金34950元。

如果身故可以得到满期给付金的1.1倍,也就是38445元。

3万块钱每年给我350块的年金,我要真是醉了~顺便说一句,存活期一年0.35%还有100快的利息呢~更何况,我随便存个各种宝,一年怎么也得1000快的利息吧?

我和赵妈妈商量把这份养老险给退了,为了把这件事情给赵妈妈讲清楚,给他仔细的算了一下。这里我尽可能把算法写的简单清楚,如果你也遇到纠结要不要吧现有手上的各种投资功能的保险退掉,可以参考:

如果现在选择退掉这份保险,我将一次性得到22778.8元现金,任我投资,与此同时,我将丧失掉每年领取350元年金的权利,和23年后领取34950元。

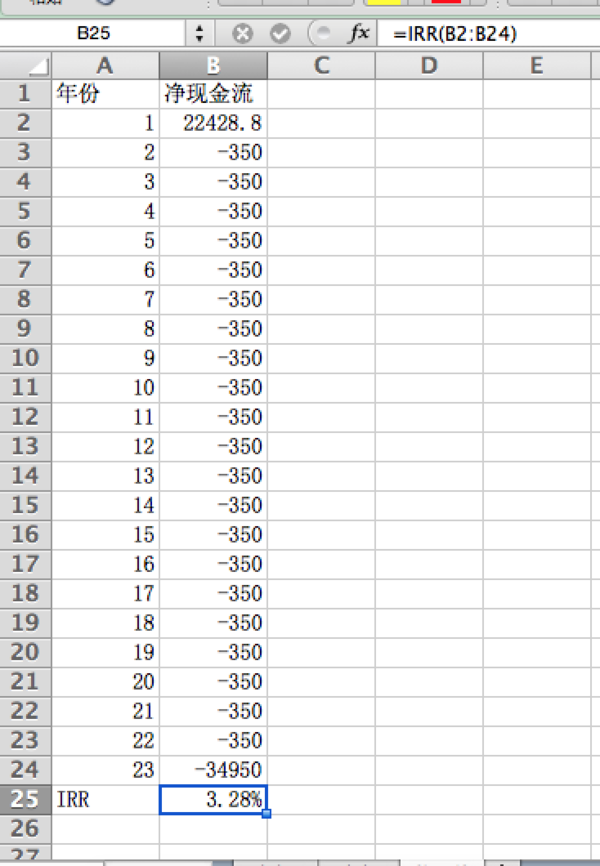

所以我的现金流其实是:

第1年:得到22778.8退保金,但失去了350元的年金,所以净现金流入22778.8-350=22428.8

第2年:不能领取350元,即损失350元,即-350;

第3年至第22年于第二年相同,都是-350;

第23年损失满期给付金34950元,即-34950.

在excel中一次将23的数字依次输入,并计算内部收益率,也就是IRR=3.28%

IRR=3.28%是什么含义?

IRR即内部收益率:内部回报率(Internal rate of return),又称内部收益率,是指项目投资实际可望达到的收益率。实质上,它是能使项目的净现值等于零时的折现率。

说白了,就是说得到这个IRR,收入支出持平.在赵妈妈的该不该退保这件事情上,可以解释为赵妈妈现在退保得到的22778.8元,以每年3.28%的投资收益,就可以自己实现每年给自己发350元,75岁一次性给子34950元的这得目标,与原来的保险持平。

另外,原保险提供了一份8000元保额的定期寿险,实在没有找到特别一致的产品,找了相对差不多的产品,对比了一下保费,以赵妈妈现在52的年龄,购买一个到70岁的定期寿险,趸交保费也只需要900元左右。另外我想说,8000元保额的定期寿险有个卵用。再说了,赵小姐妈妈五十多了,我和弟弟都工作了,也没有老人需要赡养,我家爸爸挣钱,妈妈需要寿险有个卵用?

上面这一堆解释下来,赵妈妈只是知道了自己应该去把这份保险给退了,拿回22778.8的现金价值,但是妈妈要求还挺高的,赵妈妈还想知道,自己拿这笔钱理财等待75岁的时候能变成多少钱(赵妈妈一直在银行买保本理财或者国债)

现在有22778.8元,每年想得到350元,按照现在买理财4.5%的年华收益,23年后能变成:49063元。

把上面计算过程解释给妈妈听:你现在要是退保拿出来22778.8,去银行买理财,每年也拿出来350零花,75时候能变成49063;你要是放在那不管,75岁时候会变成34950。里外里差了15000块钱。

至此赵妈妈已经95%的决定了退保,但是他还是有些犹豫,说怎么放了10年还少了4000多啊,不甘心啊。

我对妈妈说,之前我们犯错误了,我们就是要为此付出代价,4000多就是代价。

我们现在退保了,就是纠正了这个错误,别在错误的道路上继续走下去了,减少更多的损失,也就是上文所计算的1.5万。~

至此,赵妈妈表示完全理解了,并同意退保。

2006年赵小姐妈妈一共买了两份六万,当时在北京郊区可以做一个两居室的首付了,9年后的今天,在北京郊区装修个两居室都不够!我在想,可能真的等到23年后,可能买个马桶都不够了呢?所以各位看官请慎重购买商业养老金保险

赵小姐保险系列:

赞!真是算得清清楚楚明明白白!买保险的大忽悠遇到赵小姐这种估计也就不敢忽悠了!

谢谢·抱一个~~![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

买什么东西,都不要相信自己以为的,把你所有的疑惑都问出来,刨根问底。

我妈妈当时买的时候,人家说,交1万块钱,每年返350,后来我妈和我说,他以为,第一年交1万给350.第二年交再交1万,一共2万会给700,同理三年以后会给1050呢。

但事实上,教几年都是第一年哪一个350.~~

谢谢亲爱的夸奖~~嘻嘻~~![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif) 抱一个~~

抱一个~~

打破砂锅问到底就好了~~一定要问,把自己的想法说出来,叫对方确定~

我觉得的婆婆去退呢~·但我说服我妈妈好说,

媳妇想说服婆婆 有的话说起来就不那么方便了~~

还是看老人家的意思吧~~

这个嘛~~自己算算清楚,在考虑一下自己家的情况,每家情况不一样,我们家真的是6万块是一笔不小的钱,所以比较较真在意~~

谢谢了!我还在考虑

在你想显示irr的单元格里面敲

=irr(b2:b24)

得到的就是了

收益不是上嘴唇一碰下嘴唇就说出来的,分享出来给大家看看呀~~

要真好,我也帮你宣传~~~![[亲]](http://static.talicai.com/emoji/qq/emot14.gif)

楼主,我也不会算内部收益率,表格里输入,老是显示公式错误。