她理财 App

她理财 App

欲晒2016年目标,先从盘点稳妥的收益开始~

前几天刚刚汇总了下自已2015这一年里的理财收益,说实在的,因为之前并没有制定年度理财目标,就是随心而做;另一主要原因也是因为自已的资金大头全在定存上,动不了,也就没有太多可以主动的项目,静等到期入袋即可,懒人的懒方法。2015年全年下来除却房租,被动收入大概在4W左右。

看到大家的2016理财目标 ,真得是打心底里佩服呢,自已也是蠢蠢欲动,要不要也订立个目标呢,不能只是被动地等等等吧。虽然16年自已的财务大头依然在定存+国债里,但是增加对资金的主动把控力度,在保证本金安全的前提下,多增加一些理财收入,何乐而不为呢?更何况,在目前定存利率屡创新低的背景下,也是时侯给到期的定存资金找一找生财的渠道了。

打开自已细细的EXCEL表格,各项配置的本金/存期/到期日/利率/收益,可以说是一目了然,汇总起来相对方便。上图,呵呵。

上图中,灰色的色块是已经在2015年收入囊中的。

各位看官,发现没有,定存到期在2016年可谓是壮观吧,一笔接一笔,所以明年我在资产重新配置的任务上可是大头戏啊,定存基本上是不太可能再放多少本金进去了。

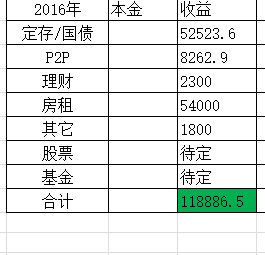

长话短说,大略汇总下来,2016年可以稳妥入袋的收益如下,依然是看图说话:

1. 定存/国债:国债这一块会根据16年国家的发行计划,看情况配置些,基本上是替代定存的节奏了。为毛呢,安全安全还是安全。毕竟,未来几年,几十年后,我闺女的教育金、嫁妆费,我自已的养老金可是全指望着这一大块了。安全必须是雷打不动的首要考虑条件。

2. P2P:其实是15年才开始慢慢投入的,也是本着分散风险的原则,慢慢地挑平台,陆续投入的,比例不会占比太多,但是也期望它能够 带来一定的收益;否则的话,就不值得太花精力折腾了,还要冒着不小的蚀本风险。表里的数是目前能看到的16年的到期收入。后续应该还有。

3. 银行理财:同样是,随着央妈连续降息,有点不知所措不知所选了,但是可以确定的是,依然会配置一定的金额。虽不保本,但是风险相比P2P,还是小一些吧。保守稳健型人士的选择。激进派可能看不上。呵呵。

4. 房租:托它的福,在可见的3-5年内,它带给我的收益肯定是定存之外最省心最有力度的收入了,这一项应该算做家庭收入的,但是租户的租金从15看起一直打在我的银行卡里,我就美美地据为已有了,哈哈。

5. 其它:这一项是公司内部的分红,每年也就这个收益了。有点是点吧,聊胜于无。。。

6. 股票:网上开了户,小试水小投入些,实在是不指望以自已的财商水平下能有多高的收益。不过,一直在学习中,看着别人股市中捞金,心不痒是不可能的,万一新人手壮呢,不过目前看来还没见着这运气。

7. 基金定投:选3-5只基定投着,适时止盈,为的是省心省力,也期望能有不错的收益率。

基本上,就是以上这些了。

汇总下来,帐面上的数字是既让我心喜,又给我山大的压力,为什么呢?因为,手头的资产配置明显地不太合适了。于是,明年到期资金的重新配置和坐等收益落袋的心情可完全是不一样的啊; 一个是岁月静好,一个是压力山大,有没有?

另外鉴于目前已看到的这11.9W的稳妥收益,不妨把16年的目标定的高一点点,惦起脚来够一够吧,万一实现了呢。那么,股票+基金加一万,给自已定一个12.9W的目标如何?

-

-

-

-

-

-

末叶末叶努力赚钱和理财

![[奋斗]](http://static.talicai.com/emoji/qq/emot24.gif)

![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)