她理财 App

她理财 App

精算太高深,小白也能看懂保险利益演示表

(第一期) 万能险

帖子为原创,首发小她,不经允许,请勿转载!

一、万能险基本要点

万能险收益只包括投保者所缴的保费中投资部分,而不是整体缴纳费用。除了保障费用,要被扣除的包括初始费用、风险保险费、保单管理费、贷款账户管理费、附加险保险费,有的公司还要收取部分领取手续费和退保手续费。

由于需要扣除相应的费用,万能险投资前两年的收益并不能保证,如果选择期交,前5年初始费的扣除比例较高,实际进入投资账户的资金较少,之后扣除比例会逐渐降低,万能险账户复利计息,每月结算的利息进入账户参与投资。

二、保险利益演示表解读例子

现在就来手把手教你看懂利益演示表:(借用了朋友被误导购买的一款年金险)

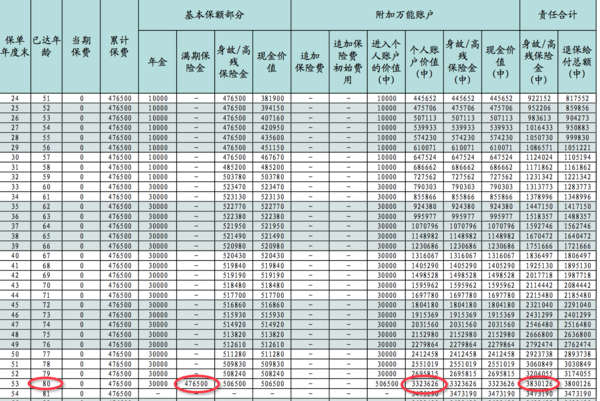

在分析之前,先说说基本情况:被保险人年龄27岁,购买的基本保额是10w,每年缴费47650元,一共交10年。

保险利益演示表如下:选取的是中档利益演示表,中档结算利率是4.5%

看点1—所交保费总和:47650*10=476500(不考虑通货膨胀因素)

看点2—基本保额部分的现金价值和万能账户中的现金价值

现金价值,简单而言,就是每一期资金流量的余额,每一期期末的现金价值余额等于上一期期末现金价值余额,加上当期所缴付的保费,扣除费用及分摊的死亡成本,然后加上该期利息,它是保单所有人的资产。

现金价值=上期期末现金价值余额+当期所缴付的保费—已领金额(没领取就不用减)-分摊的成本及管理费用等+该期利息

万能账户中的现金价值:每年交完保费后,进入万能账户中的资金是1w元

第一次交完保费:1w

第二次交完保费:1w+1w*0.45=20450

第三次交完保费:20450*0.45+10000=31370

……

第十次交完保费:108021*0.45+10000=122882

看点3— 责任合计这两列

身故或高残保险金: 这列是以保险条款为准,一般是无息返保费,或返主险合同的现金价值,也就是跟万能险账户中的现金价值没有关系。

退保给付总额:第一次交完保费,退保金额为0

第二次交完保费:退保金额=基本保额部分的现金价值+万能账户中的现金价值—第一年进入个人账户中的保费

看点4—总共领取的年金(没有考虑通货膨胀,保险条款已规定领取金额):

(59-27+1)*1w+(80-60+1)*3w=96w

看点5—什么时候退保才能拿回保费:

至少要等到保单的第14个年度,即被保险人41岁的时候,退保金额为489551(大于所交保费476500)

小提示:如果发现购买的万能险不是自己所需求的,一定要尽早退保,降低损失,减少保费的支付成本。

今年年初,保监会对退保费用比例限制有所下调,万能险退保费用第 1年至第 5 年分别为 5%、4%、3 %、2%、1%,而此前的限制为,第1年到第5年分别是 10%、8%、6%、4%、2%。

这一期,万能险的保险利益演示表就到此了,请期待下一期的分红险利益演示表的解读吧~

已购买推荐的住院宝,新华I健康定期重大疾病保险,中民合众爱家无忧定期寿险,再买个综合意外险。明天去退平安福和智胜人生。

谢谢分享,我要好好研究下保险![[奋斗]](http://static.talicai.com/emoji/qq/emot24.gif)

表客气呢,有疑问一起探讨~

你这速度,很快哦,退保这事情没有犹豫过嘛?

表客气,共同探讨啦~

有犹豫过,昨晚都梦见这事呢,我朋友做平安的整天跟我争论,他只说他相信自己选的公司,让我自己看着办。我已经先购买了,不过相信塔兰。有什么不懂的,会想你请教的

我已经上周五办理退了.!一年少交了五K,真好啊

谈不上请教,就是相互学习呢

只要拿定主意了,就是早省心呢。

保险利益演示表数字太多,确实不知道怎么看,也看不懂呀,谢谢及时普及![[喜欢]](http://static.talicai.com/emoji/qq/emot18.gif)

表客气,希望写的通俗易懂了。

退保是真心早退省钱,表面上看着损失了保费,实际上在降低成本![[加油]](http://static.talicai.com/emoji/qq/emot11.gif)

买了忘了吗?

可以把保险合同翻出来看看。