她理财 App

她理财 App

到底要不要买家财险?

这几天一直在思考要不要给新家买个家财险,因为新家是一楼,在装修的时候就遇到过夏天暴雨把阳台灌满了水,还好当时处置及时,没有漫延到卧室里。但是现在想想,万一哪天下大雨家里没人,那岂不是很危险?

为此,我百度了好多家财险的知识,在这里mark下,没准以后用得着。

1、首先要搞明白对什么承保

家财险的保险对象主要有3个:房屋本身、房屋的装修和房屋里面的财产,但是金银、首饰、珠宝以及其他无法鉴定价值的财产等不在保险范围内。

2、发生什么事情保险公司才赔付

这个很重要,我还专门查了保险条款,主要有以下3个原因造成的财产损失,保险公司才负责赔偿:

(1)火灾、爆炸

(2)空中运行物体坠落、外界物体倒塌

(3)台风、暴风、暴雨、龙卷风、雷击、洪水、冰雹、雪灾、崖崩、冰凌、突发性滑坡、泥石流和自然灾害引起地陷或下沉。

这些差不多都是自然原因,但是像地震、战争、恐怖活动等却不在保险责任内。

还有一个很重要的问题,比如家里被盗了、重要财产丢失了保险公司赔吗?

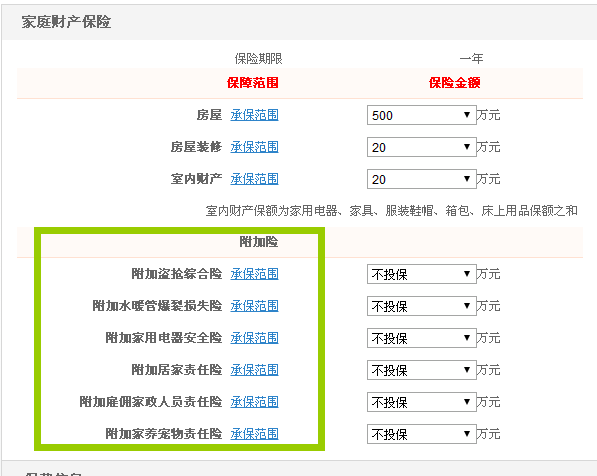

如果你是单纯对房屋本身投保,就不赔;但是如果你附加了“附加盗抢综合险”的话,可以赔付。也就是说,在家财险主险的基础上,你还可以附加很多其它险种,比如看下图:

3、如果发生了损失,到底怎么赔?

我查看了很多家财险的介绍,在赔付方面的确很复杂,比如有些文章里还区分是足额投保还是非足额投保,但是我查询了平安保险公司的保险条款,却没有提到。为此,我还咨询了我一个学保险专业的同学,我觉得她的解释比较靠谱:“现在保险法已经修改了很多次,网上很多案例都是拿以前的法规照搬的,所以网上很多东西都不一定对,还是应该以购买时的合同条款为准”。

所以啊,给大家提个醒,不要轻信网上很多理赔的案例或文章,时效性很差,还是多花些时间看看保险条款吧。我查了平安一款家财险的合同,赔付规定如下:

(1)保险金额等于或高于保险标的出险时实际价值时,按实际损失计算赔偿,最高不超过出险时实际价值。举例来说:你的保额是20万,实际价值是10万,那实际赔偿最高不超过10万。

(2)保险金额低于保险标的出险时实际价值时,按实际损失计算赔偿,最高不超过保险金额。举例来说:你的保额是10万,实际价值却是20万,那实际赔偿最高不超过10万。

(3)保险事故发生时,如果存在重复保险,保险人按照本保险合同的相应保险金额与其他保险合同及本保险合同相应保险金额总和的比例承担赔偿责任。举例来说:你在A公司买了一份家财险,保额为5万;在B公司又买了一份家财险,保额为10万,如果发生损失9000元,那你并不会获得每家保险公司各赔9000元,而是按照保额比例,由A公司赔偿9000元的1/3,即3000元;B公司赔偿9000元的2/3,即6000元。

终极问题来了:如果家里被盗了或者什么东西被毁坏了,我怎么证明这些东西确实存在过以及它的价值几何呢?最后给大家分享下我发现的购买家财险的tips,很实用。

(1)为你的爱家拍上几张照片,最好照片里面能有张当天的报纸,这样大家就知道你是什么时间拍的照片。

(2)当你新添置什么大件物品或者电器的时候,也别忘了拍照留念。

(3)作为家庭财产的证明材料,请把发票、图片妥善保管,比如办公室、银行保险柜。

(4)理赔时如果没有发票,也可以提供能证明被盗物品确实存在的材料,例如:照片、维修单据、购买小票(收据)等。

回到我家的情况:我家现在最大的问题是暴雨,但是由于一楼装修的时候对阳台进行了改造,也不知道会不会因此被责任免除不予赔偿呢?

我也在想要不要给家买个家财险,买哪家比较好?有好产品推荐吗?

好实用,我先mark 了。

我现在先学习了相关的知识,先查到了平安保险的家财险,还不错。

我一直觉得 需要 保障险总是需要的

我家一楼去年挂台风搞的城市内涝,洪水把地板家具都泡了,所以今年就购置了家财险。以防万一嘛,当然买保险还是那句话,用不到是幸运,用到了也了以补偿