她理财 App

她理财 App

【理财-医疗支出篇】住vip病房还不用自己掏钱?别忽悠我!

住vip病房还不用自己掏钱,买份高端医疗保险吧?!

揭开【高端医疗保险】神秘面纱……

高端、中端、补充医保产品的划分,如果依据保费划分,人均(件均)年保费: 12000元以上的为高端产品;

2000元至12000元为中端产品; 低端产品为2000元以下保费的,通常是补充医疗保险。

国内市场的医疗保险以寿险公司提供的大病保险产品为主,短期医疗保险市场又以团体补充医疗保险和高端医疗保险为主。除了保费的划分依据外,高中端医疗险产品从承保范围和服务,以及对于险企的盈利性上,都有不同。

补充医疗险的承保范围覆盖公共医疗保险下的个人医疗支出,仅限公共医疗保险指定医院,大部分涵盖门诊/急诊,也有一部分只涵盖住院费用,通常辅以意外、大病和生育险及住院津贴,无增值服务。

高端医疗险产品可承保门诊、急诊及住院费用,还包括高档私立医院、三级甲等公立医院等,还可包含国外就医支出,增值服务为直付、预约、VIP病房和急诊救援等。

购买高端医疗保险可以解决我们什么医疗痛点?

1、 去昂贵医院就诊、住VIP病房、在国外看病

2、 使用进口药、某些物理治疗、化学治疗,良好的医院环境

3、 特殊需求:生育、孩子需进口疫苗、齿科、既往症、先天性疾病

4、 预约导诊,看病直付,100%赔付

高端医疗保险也不是所有都保障,6 大注意事项:

一、高端医疗保险中生育责任都有 10个月或12个月的等待期。

例如某款高端医疗保险是这样规定:

女性被保险人因妊娠而享有合同约定的保险责任的,自保险合同生效日起 12个月为等待期。投保人为被保险人连续投保该保险产品的无等待期。被保险人在等待期内因怀孕发生的医疗费用,保险公司公司不承担给付保险金的责任。

二、高端医疗保险退保,保费会损失:25%-100%,如果每年保费2万,损失额度在5000-20000之间,大多数公司无法退保。

三、并不是所有高端医疗保险都保障任何既往症

例如某款高端高端医疗保险要求必须团体投保,才保障高血压、哮喘、关节炎等既往症,另外还有报销额度限制。

四、牙科责任中,牙齿矫正治疗费用一般为除外责任,对基础治疗和重大治疗都有保额限制。

五、先天性疾病/出生缺陷,治疗费用有额度限制,并不是都赔偿

六、高端医疗保险也有除外责任,所以一定要阅读保险条款

高端医疗保险哪些公司有?

例如:MSH(万欣和)

CIGNA(招商信诺)

BUPA(保柏)

AXA(安盛天平)

Aetna(华泰)

Now-Health International(时康国际)与民安财险联合推出高端医疗保险产品

人保健康

平安健康

永安财险……

太多了,不一一列举。

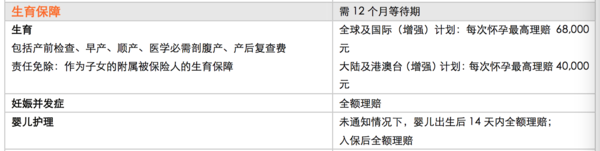

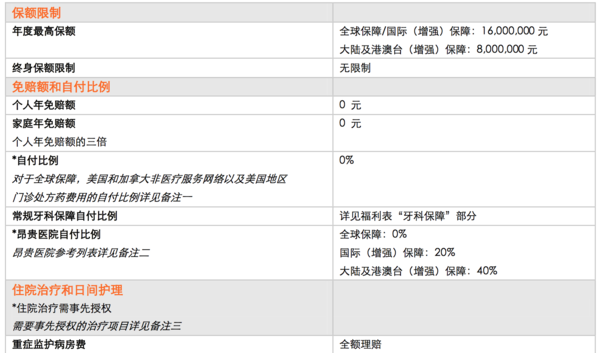

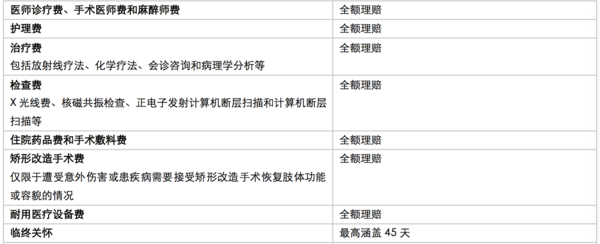

# 举个高端医疗保险栗子,各位看看保障内容,不过每款产品保障项目不一样啦~参考参考吧

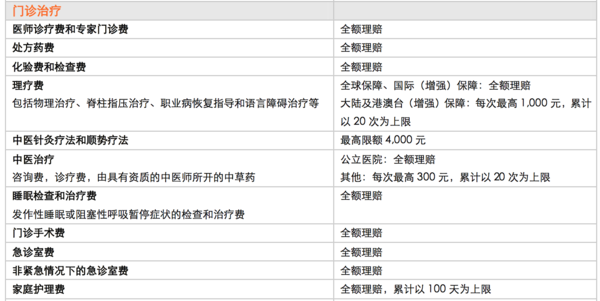

某款高端医疗保险保障内容和额度限制,选取了部分数据:

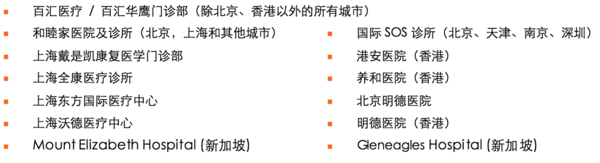

这款保险昂贵医院列表:

栗子举完了,最后说一说感言,要想直付住VIP病房,默默算一算年收入和年支出,想想每年一两万,纯抛出的保费支出,还是先买份意外险,重疾险比较实在……

![[晕]](http://static.talicai.com/emoji/qq/emot16.gif) 我的错……瑞泰成长

我的错……瑞泰成长![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

![[可怜]](http://static.talicai.com/emoji/qq/emot22.gif)

![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif) 我忙过这段时间开个帖子写一写。

我忙过这段时间开个帖子写一写。