她理财 App

她理财 App

买保险,钱要用在刀刃上(LG篇)

之前写过一篇日志【保险班】买保险,钱要用在刀刃上

晒了年前给小宝买的保险,今天再写写给LG买保险的心路历程。

这次光整理LG的保单,都花了两个多小时 当时感觉对保单条款解读挺清楚,现在让我完整表达,却真说不出个所以然来,只能再给保险代理人打电话一条条确认。

当时感觉对保单条款解读挺清楚,现在让我完整表达,却真说不出个所以然来,只能再给保险代理人打电话一条条确认。

给LG买保险的过程真心纠结很多,纠结的关键词在这个保费上,保费真心不便宜啊。但我们也对比过,同样的重疾保障,如果选定期重疾,保到70岁,每年保费得4480元,到期是不返还的,权衡之后,还是给LG买了我们的第一份返还型终身险(小宝的是后面才定下来的),其实是分红型,但我说过,我们看重的是可以缴清增额,选择红利购买交清增额,主险和重疾保额可以长大,有助于抵御医疗费用不断上涨的风险。

大家都知道,家庭保障顺序一定是先保大人再小孩,先意外重疾医疗,再寿险;先定期消费型作为过渡,经济条件好点再考虑终身返还型。

我们年前一次买的这两份买返还型保险只是因为它可以保终身,如果有可以保终身的消费险,估计我短时间内是不会考虑返还型保险的。毕竟乍一看,保费相差实在太悬殊了!初步估计相差一两倍。不过我有做过保费测算,同样的20W保障,LG这份保单如果换成消费型,保到70岁,保费至少也得6-7K,不返还,所以实际保费相差并不太多。区别却是一个保终身,一个只保到70岁。随着年龄的增长,以后若要增加保障,则需要花费更多保费。

前几年,我和LG都只有消费型意外和重疾,一年花费不过一千多块。目前我的意外保障是22.5W,重疾14.5W,LG年前除了车险附加的人身意外险40W,没有买普通的意外伤害险,重疾也只有和我共享的不到10W保障,感觉真是很不踏实。2012年开始我就一直寻思要给LG再完善一份意外和重疾的,因怀孕生小宝没空去研究,去年网上投保时,因他过去12个月内有驾驶扣分纪录,直接被拒了。所以说,保险只会卖给健康人,也只会卖给无任何不良纪录的“良民”。千万不要心存侥幸,等身体或者某方面出了问题再想着去买保险,这个时候,不是我们抛弃了保险,而是保险抛弃我们了!

大家可以看看我的截图,给LG的保险是元旦前一周的样子定下来的,卖保险给我们的是一位熟悉的大姐,做保险很多年,之前车险也找她买过,挺负责,理赔的事情也不用我们操什么心就都给我们解决了。所以这次LG要买终身保险,首选也是她,本来我是想在网上再给他挑一份的,LG不同意,毕竟他是当事人,我要尊重他的意见,LG认为这种长期的保障还是要找大的保险公司比较放心,好吧,我妥协。我原来预算的保费支出是5000-6000,可做出来的两套方案,一套年交保费超1W,否定。一套6000多,其实基本定下来了,可后来LG似乎被大姐说的分红和保险增额打动了,我取笑他说其实买保险就是赌谁活得更长寿,我觉得自己活个70-80了不起了,所以那种活几十返多少钱的话,压根别放在心上,可LG却说现代人活个80-90太平常了!意思是哪怕多少年后这钱不值几个钱,也算是为我为两宝留下一点保障吧。说到底,LG的保险意识没我强,他答应买保险其实只是为了让我安心。因为这点,我还是同意了他的观点,一年近万的保费真的远远超出我的预算,可也许是为了这份心意,我没有再反对

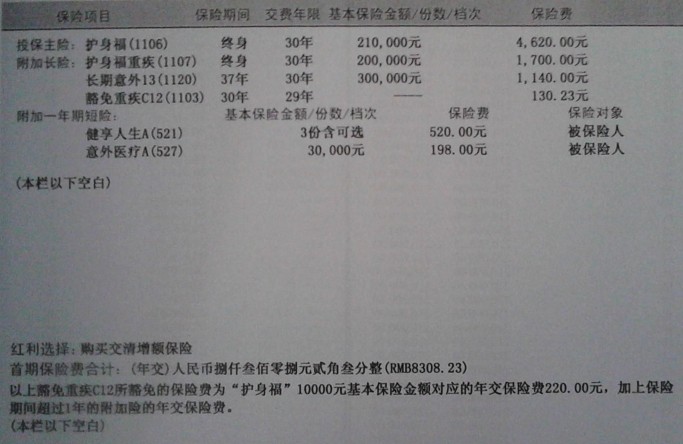

这份保障如果只要重疾附加意外,那么个人感觉保费是真的挺合理的。要知道通过合众官网给LG买同样的保障,保到70岁,20W,需4480一年,虽是20年缴,但累计要交89600元;相比之下,平安重疾同样20W,保终身,保费是1700/年,交30年,累计交保费51000元,保费相差近一倍。而且后者是返还的,用分红缴清增额,保障还会增加。郁闷的是平安就是没有单独的重疾,只能作为附加险和寿险一起买,无奈!

最后的结果是寿险从31W降到21W,为了降低保费,唯有先降低保额了,保费直降两千大元,保终身,这个寿险保费是真的贵,累计得交13W多,对比了合众定期寿险,保到70岁,20W保障,每年保费是1720元,交20年,34400元;这块保费就差了近10W啦!可是这个不买,我的这款终身重疾也就买不了,为了重疾保障,只能自我安慰了。

重疾20W:8种轻微重疾提前给付20%,也就是4W,这块不影响重疾额度,感觉这块保费还是挺合理的,保28大类重大疾病;

意外30W:公共交通以及自驾、乘坐私家车意外双倍赔付,也就是享60W保障,普通意外伤害30W;

意外伤害医疗保3W:因意外伤害发生的门诊住院都能报(因意外伤害事故需门诊或住院治疗,发生的医疗费用,自事故发生之日起180日内实际支出的按照当地社会医疗保险主管部门规定可报销的、必要的、合理的医疗费用超过人民币100元的部分给付医疗保险金),比如意外门诊花费500元报400元,2000元报1900元;

健享人生住院险3份,因疾病住院每次报销80%,小手术一年内可以多次报销,手术费最高报4500,住院费用9000。大手术手术费最高报30000,住院费用9000。

也许很多人会说这份保险贵,我也觉得。尤其是寿险部分和意外险,这一年1120元意外保费起码可以买200万的意外保障了,这也是保险公司的精明之处,原本想就附带做个10W意思一下,另外单独买份消费型意外(涵盖一般意外和交通意外),算了算600元左右就能搞定,最后却发现虽然保费足足相差500多,但在这8000多元的保费面前似乎也就那么回事了。

其他保障暂时觉得还是OK的,起码短时间内不会再增加终身保障额度,有需要的话过两年也许会考虑增加一点消费型保障,争取真正做到花小钱办大事。

PS:XUANZI的观点我一直都是比较赞同的,但买保险这事,还是要具体情况具体分析,关键是要选对适合自己的,保费和保障都要综合权衡才是。

是啊,这就是土豪了。保费100W,保障得上千万了呀

平安福MS没有分红,护身福有分红,好像就这个区别,费用当然是前者便宜啦,其实我个人觉得平安福够了。