她理财 App

她理财 App

说说房贷那些事

说说房贷那些事

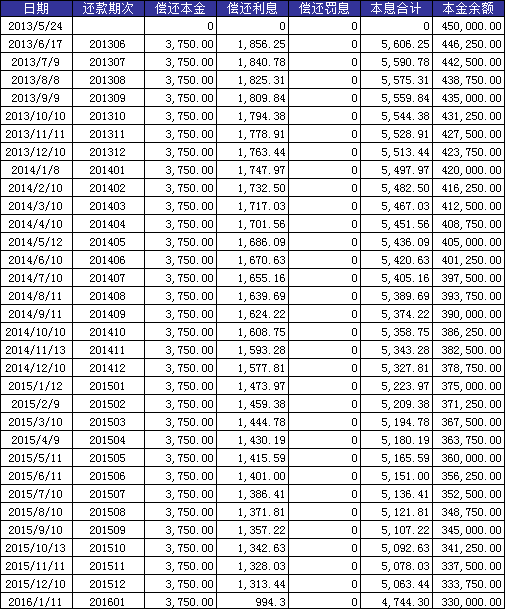

目前为止正在还第二套房子的房贷,已还三年。觉得还有些经验可以和财蜜们分享。先看看还贷明细

从上表可以看出以下信息:

1、每月还得本金是一样的,利息逐月递减。

2、我已经还了两年半啦,本金还了12万,利息还了5万多,当初贷款时贷款本金45万。

3、2016年起,受降息影响,每月还款一下子少了三百多。

话说第一次贷款的时候,根本不知道借贷方式分等额本金和等额本息两种方式。如果你不特意去了解,贷款办理处是不会告诉你的,默认的方式就是等额本息,即每个月还得本金加利息是一个定值,但是还款初期,利息占比会高,本金会少。如果选择等额本金,就是象格格上表所示的那种,每月还得本金是一样的,还得利息是逐月递减。两种还法的差别主要在于算利息时,等额本息会比等额本金少。

以45万房贷为例,公积金最新利率计算,贷款十年如下表,利息差三千九百多元,虽说十年下来小四千块不觉得什么,但是现在整体经济环境如此不好,能省一点是一点吧:

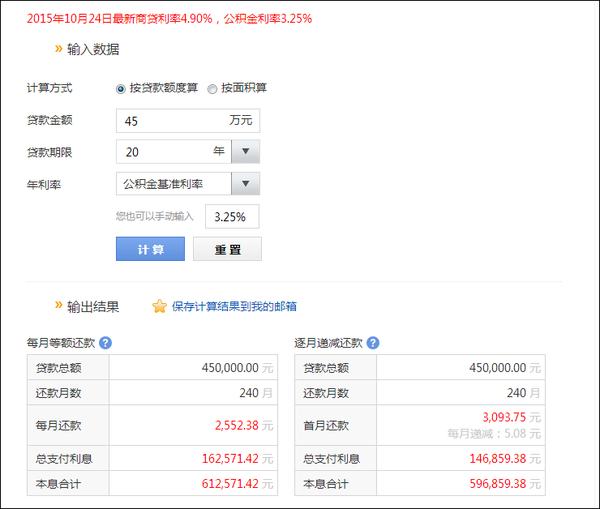

以45万房贷为例,公积金最新利率计算,贷款二十年会如何呢,再看下表这下子节省的利息就是一万六了,是不是很可观?

如果要是提前还贷的话,等额本金会比等额本息少还更多的利息。因为你之前还过的本金占比重,剩余的本金占比少,产生的利息自然也少啦。

但是呢,纯粹看节省的利息也不是选择哪种贷款的最重要的因素。如果你们处于资金积累期,如果初期还款过高,必须会影响生活。如果还贷压力不大的话,当然首推等额本金了。

另外,能够选择公积金贷款尽量选这个,如果额度不够的话,可以考虑公积金和商贷的组合贷款,实在没有公积金时再去考虑全商贷。同样以房贷45万为例,商贷十年来看,和公积金相比,分分钟多了四万多利息有没有?

至于房贷的额度,在自己还贷能力允许的前提下,而且你的现金流有更好的投资方式的话,当然是贷款越多越好,因为房贷的利率是相当低的相比其它贷款,可以在适当的时候,灵活利用规章制度,为自己带来收益对不对?

至于公积金贷款的相关政策,最好提前到各地官网去了解,然后合理配置自己的资金!

应该可以提前还的。