她理财 App

她理财 App

退保洪流下说说我对退保的看法!

首先致那些年我们傻傻买过的分红两全保险!最近看到很多姐妹在学习理财同时为家庭进行风险规划,真的是可喜可贺!但是学习完了就开始盘点自己的家庭财产和保险,最大的收获就是意识到自己以前买过的分红两全保险可有可无,瞬间觉得没用,加之对保险的学习,买的真是太亏了,退退退,果断的退!

但是很多事情都有它的多面性,这里就说说我的看法吧!

一 那些年我们一起傻傻买保险,没有最傻,只有更傻,那个更傻的在坛里我还没发现,那就是lz我啊!我在大家都在轰轰烈烈买房的时候每年就交上万元的理财分红险,目前家庭每年保险费近10万!

二 曾经在买房和买车的时候我也想过把之前的保险退掉,但后来我没有退,退保损失比较大,公积金贷款和车贷都比较优惠,选择贷款而没有退保!

三 退保的钱暂时不需要用到更急用的地方,就没有必要退,即使急用,可以临时将现金价值贷出来,现在很多大的保险公司都推出自助平台,急用钱自助申请贷款,利息商业利率,日计息,用完还回去就可以,保单继续有效!

四 保单是身价的体现,资产的证明!现在有的信用卡申办,可以拿保单申请到比较高的额度!我就曾经拿着老公的一份保单替他申请到一个高额信用卡!

五 拿起计算器去算保险的收益,宁愿退保承受巨大的损失还是觉得退保的钱投资更划算!为这一点退保就更不值得,你在承受巨大退保损失之后拿回的钱去投资,这部分钱变得收益更高了,但同时他也变的更灵活了,你攒着攒着,买房子了清了,买车了,又清了!就是所谓的攒着攒着就没了!

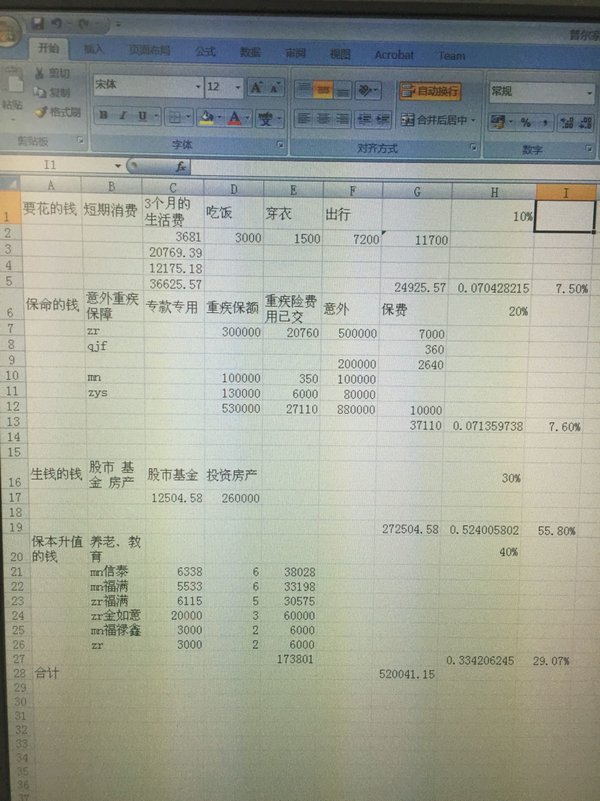

最后,相信大家的理财段位都很高了!一定听说过普尔家庭资产配置吧。就是把家庭资产配置为1:2:3:4。分别为要花的钱 保命的钱 生钱的钱 保本升值的钱!我去年年底对我们家的资产进行了大致的盘点,我把购买的理财分红保险归结到最后一段,比例还有些失调!以后会继续通过多途径理财方式进行平衡!

最后附上表格

楼主好有钱哦,一年保费要交10万![[惊]](http://static.talicai.com/emoji/qq/emot9.gif)

退保这事儿还是与个人的性格有很大关系,蔷薇性格爽直吧,所以很淡然,容易释怀。![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

也许吧! 什么事情都比较看的开,任何事物都能接受!

什么事情都比较看的开,任何事物都能接受!

我支持你的观点

什么保险公司这么不人性化的规定?自保不是客户啊!既然选择买了,除非急用一般不建议退!

有道理,风险来了才知道保险的好处

2月底的时候刚退了一份太平洋的分红保险,应该是交5年第10年取出,我在第5年半的时候取出了,连本金都没拿回来,但是我不后悔

恩,加上分红都没达到本金,其实我缴费已经交完了,当时买这份保险是去银行存钱被银行的大姐忽悠买的。大姐说这份保险交5年,第6年就可以取出来,然后我就在第5年半的时候取出来了,我总以为过去5年多了,肯定能比本金多,结果连本金都不到,当时我真是想骂娘呀,![[抓狂]](http://static.talicai.com/emoji/qq/emot27.gif)

第十年拿出来应该跟存银行定期差不多,你可以看下保单,有个现金价值,然后再加上分红就是你能拿到的钱,我的当时应该还附加了个意外

我的是每年从我银行卡里扣款,快到期的时候如果银行卡里钱不够扣会打电话让往卡里存钱,退保办理的也快,直接拿了身份证,保单,然后当时扣款的银行卡,第二天钱就退回卡里了

我是今天刚退了两份分红险,感觉这种分红险是鸡肋,

分红险、万能险都是鸡肋,现在我们买保险就买重疾和意外就好