她理财 App

她理财 App

#理财在路上#理财路上之财务健康(18)

#理财在路上#理财路上之财务健康(18)

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

记得某一次元旦,去出席外地同学的婚礼,我说我们备点现金去吧,结果张同学非说带卡去就行了。结果你们猜怎么着?银行盘点,反正是跑了好几个点都没有取到现金,多么尴尬的时刻?当时还不流行充电宝,手机勉强撑到了救兵来。自从那件事情以后,我手上总是有常备现金的,因为能够带给我安全感,通常情况下可以应对一些突发事件的发生。本地还有一个风俗,就是丧事烧纸的礼金,是不能借的,同事之间这些事情很可能就是当天听说,当天就要派代表去的。或者是我散步的时候看到什么中意的东西了,因为手上没钱岂不是非常不爽?

一件小事上是这样,扮演到整个人生,整个家庭来说,也是如此。我们常说手中有粮,心中不慌。我们也常常说,形势不好的时候,地主家也没有余粮呀。这无疑不是要告诉我们,不论什么时候,我们都应该具备防止风险,维持稳定,持续发展的能力。借用著名心理学家马斯洛关于安全感的描述:劳动安全、职业安全、生活稳定、希望免予灾难,希望未来有保障。虽然我们不能做拜金人士,虽然一再强调金钱不是万能的,但是金钱在现实生活中带给我们的安全感,也是大家都不能否认的,对吧?

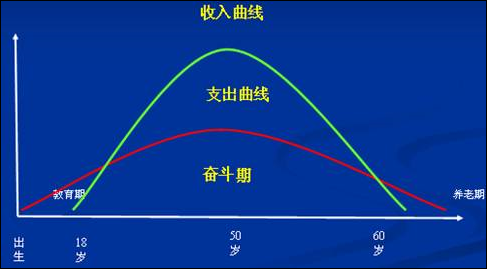

重复看一遍这张图:

我们在十八岁之前,算是净支出,几乎所有的费用都是父母在供养。刚刚参加工作的时候,收入并不太多,所以有了月光族这个词语的诞生。有些同学不好好规划自己的理财,可以会入不敷出,银行出因此而推出了各种信用卡,于是卡奴也出现啦。当你的事业进入鼎盛时期时,你开始有了盈余,并且会有多余的资产用来投资。你的家庭黄金阶段大概也就是十几年到二十年,大概也就是三十岁到五十岁期间吧。随着年龄的增长,收入会慢慢下降,直至退休。退休后,可能你的退休金足以承担自己的养老,但是还有孩子要读书,要结婚,要买房,你的支出可能会大大超过你的收入。我们如何才能够让自己的灿烂人生持久?

再来看一下下面这张图,人生在不同阶段的需求

以上图纸还仅仅是最基本的要求,那些娱乐性的还未列在内,比如要养车,比如要换大房子,比如要旅游,比如想把孩子送出国。除了各种非必需需求,还可能会面临各种意外事件的发生,包括失业、降职、股市波动、重大疾病、其他意外事故等。一个家庭有这样后个意外,无疑就会使你原本的财务大计遭到毁灭性破坏。所以我们在投资理财时,就要提前做好应对这些风险的对策。也就是我们前面第4篇里提到的,要对自己的风险有个明确的了解。

以前有一位临近退休的同事,把自己一辈子的积蓄全部投到了另外一个同事的民间借贷中去,显然是看中了高额的利息,结果最后跑路啦,所以的钱过了三四年了依然追不回来。所以保命钱、养老钱、子女教育金,最好还是放到毫无风险的定期存款或者是保本理财产品上去。如果把房子抵押,贷款炒股,当股市起伏时,你的心理承受能力会非常差,进而会影响你对后市的判断,会频繁做出错误的操作。所以,财务安全性其实是理财中最重要的一个前提。安享晚年,大概是我们理财的终极目标了吧!

看一看周围突遭变故的原因都有些啥?生大病。格格爸常说的一句话:年轻的时候是拼财富,年老的时候是拼健康。其实现在健康问题已经不仅是老年人的专利了。因病致穷的例子非常多吧,所以从某种意义上来说,健康的身体是我们最大的财富,因为健康,我们可以更好地去打拼去挣钱,因为健康,不至于到老了以后拖累子女。现在注重健身的人越来越多了,不是吗?还有些是意外,这两天那个孕妇卡在栅栏里意外死亡,多么令人心痛?去年的股市危机,听说过因为杠杆融资,一夜倾家荡产跳楼自杀的案例吧?这个就是典型的投资失误造成的家庭财务损失!

这两年实体经济不景气,身边制造业减薪裁员的例子比比皆是。所以职业风险也是影响我们家庭财务的一个重要影响,正如前面说的大部分人还是以工资收入为主要经济来源的。要么你要选对行业,要么你要在不喜欢的行业中足够优秀,或者至少要在工作期间努力提升自己,这样即使你有一天失业了,也能靠自己的能力很快找到一份新的工作。而年龄,性别在每个人的职业生涯中,也是一个关键因素。也许年龄大了,就不太适合自己创业,或者是频繁跳槽了。

所以各位财蜜要列出自己家庭的财务状况,自己的财务需求,还有未来已知的风险和某些未知的风险应对。只有防患于未然才能做到稳妥!

相关链接:

唉,最怕这样的!

我们家现在医疗支出一直稳居家庭支出第二位,这个月已经第一了

我们家的医疗支出每月都是位居第一的

今天一天看了你这个理财系列的前18篇,篇篇精彩![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif) 只是有好多还是不太懂啊

只是有好多还是不太懂啊

先自己理解理解,理解不了的再问