她理财 App

她理财 App

【算笔精明账】社保,公积金降低,你拿到的钱多了还是少了

最新政策看点:

4月13日,李克强主持召开国务院常务会议,决定在去年已适当降低失业、工伤和生育三项社保费率基础上,阶段性降低企业社保缴费费率和住房公积金缴存比例,为市场主体减负、增加职工现金收入。

国务院决定,从2016年5月1日起两年内:

1、降低基本养老保险单位缴费比例

对企业职工基本养老保险单位缴费比例超过20%的省份,将缴费比例降至20%;单位缴费比例为20%且2015年底基金累计结余可支付月数超过9个月的省份,可以阶段性降低至19%。

2、降低失业保险总费率

将失业保险总费率由现行的2%阶段性降至1%—1.5%,其中个人费率不超过0.5%。上述两项措施的具体方案由各省(区、市)确定。

3、规范住房公积金缴存比例

对高于12%的一律予以规范调整,同时由各省(区、市)结合实际,阶段性适当降低住房公积金缴存比例;生产经营困难企业除可降低缴存比例外,还可依法申请缓缴公积金,待效益好转后再提高缴存比例或恢复缴存并补缴缓缴的公积金。

【关于五险一金】

我国的社保体系主要由"五险一金"组成。"五险"即养老保险、医疗保险、失业保险、工伤保险、生育保险。"一金"即住房公积金。

根据人力资源和社会保障部统计,目前五项社会保险缴费合计占企业工资总额的39.25%。其中养老保险总费率28%(单位缴费20%、个人缴费8%)、医疗保险8%(单位缴费6%,个人缴费2%)、失业保险费率2%(单位、个人比例各省自定)、工伤保险和生育保险由单位缴费,个人不缴。工伤保险平均费率为0.75%左右,生育保险的平均费率为不超过0.5%。

所以说,社保费率和公积金缴存比例降了,你怎么看?对你有什么影响?

财蜜@nikian :五险一金扣得多≠现在拿得少,社保基数越高,对你越有利

其实我想说的是, 且不去考虑老了以后能多领多少退休金,在帝都这种大环境下,现在五险一金扣得多反而是好事。大家都以为五险一金扣得多=现在拿得少=退休拿得多。但事实并非如此。

退休金这个我一般不去考虑,一个是因为天朝政策多变,我们退休怎么也是几十年以后的事情了,用现在的政策去预测几十年以后的退休金,意义不大;再一个是社保的养老保险是必需品,但从来就不可能是唯一的养老金来源。要想养老,理财才是硬道理。

本文还是从五险一金和个税的角度去分析,那些能帮员工避税的公司,咱们就不提了。

之前在月薪2万的帖子里给大家算过一版月薪2万税前和税后的巨大差异。那么为什么现在五险一金扣得多反而是好事呢?同样也是从五险一金的角度去分析,虽然每个月的五险一金扣掉了,但公积金帐户和医保帐户是你自己的呀,所以不能光看每个月到手的那部分工资。

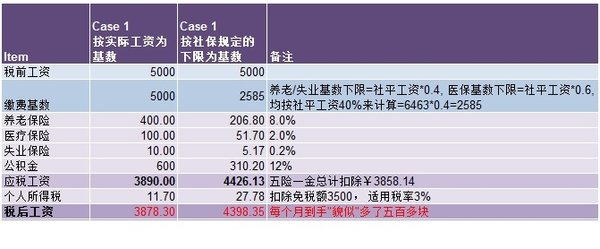

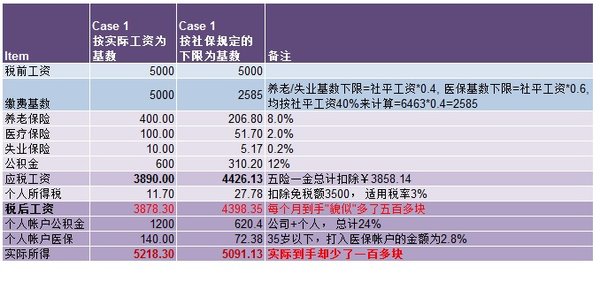

拿税前月薪5000举例,一个按照实际工资为社保缴费基数,一个按照社保规定的最低基数

第一步:社保基数低,貌似每个月到手多了五百多块

第二步:真的只是貌似,算上个人帐户的公积金和医保,实际上基数越高,到手越多。

不要说现在不买房,所以公积金木有用,公积金帐户的钱永远是你的,你可以通过租房取出来,也可以撤离北京的时候转走,总之,这笔钱都是归你的。而如果在北京买房,那么自然是公积金越多越好,公积金贷款利率这么低,自然是多贷的好,如何才能多贷呢?前提就是你每个月缴存的公积金够高。

之所以会出现上述差异,就是因为公积金和医保以及个税带来的影响。然而,大家也知道,工资越高,个税就越多,所以总会出现分水岭。这个分水岭在哪里呢,lz测算了一下,大概在税前月薪12000元。就是说,如果你月薪在一万二以下,都不用考虑什么退休金,社保基数越高,对你越有利。

财蜜:@哥特式素颜

财蜜:@矮马

附:上班族必看的职场干货汇总 by:@子期

你怎么看?

我愿意

我愿意少交保险多发钱

我愿意少交社保多发现金。

我不愿意

其实从长远来看还是多缴纳社保以后退休多拿工资的好

不希望降低五险一金的缴费比例,特别是公积金

我希望是基数高一点,缴费费率低一点

我不希望调整降低比例

减少公积金简直是噩耗

@吸管童鞋

不想降低····希望多缴纳公积金

不想降低,我希望多交点。。

公司又不会给我们涨税前工资喽,社保费率降低导致五险一金缩水,而且个税要交的还更多了!!

在提高个税起征点前,别跟我说什么调低费率对百姓更有利~

还没有人回复,赶紧来抢沙发啦~