她理财 App

她理财 App

降息了,房贷要不要提前还?

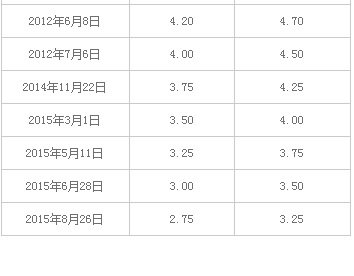

去年,央行连降4次息,公积金利率也一降再降,短短一年整整降息一个百分点。有人说,降息了,买房成本低,抓紧时间买房。那么,已经买了房子的呢,房贷要不要提前还?今天来探讨一下这个问题。

(公积金利率变化表)

两年前发过一篇帖子,对比了一下公积金三种还款方式的差别,三种方式分别是:自由还款,等额本息和等额本金。

今天还以我家房贷为例,讨论一下是否需要提前还房贷。

结论是,不仅不要提前还,我还要少还。

背景:

贷款80万,30年。2012年5月开始还款。截止目前总计还款47期。

还款方式:自由还款,即可以在最低还款额的基础上,任意设置还款额,还款额如下

2012年5月~2012年12月:¥3994/月

2013年1月~2016年3月:¥4500/月

公式验证:

白色的截图,是我从公积金管理中心下载的,截止2016年3月,还款本金为¥2525.22,而计算表上的第47期,还款本金为¥2526.68,差额1.46,可以忽略不计,这个计算表可以信任。毕竟,我们是基于我们的理解去设置公式,而公积金管理中心的算法是什么样的,我们是不确定的。

假设1:保持目前的每月4500还款额不变:

如果保持目前的还款额,利率不再变化,在第22年第8个月,贷款本息已经还清,总利息为¥363243

显然不划算啊,我们贷款30年,是希望最大限度的利用如此低息的公积金贷款,提前八年还完,没有实现利用最大化。那么——

假设2:将月还款额改为3500

如果月还款额降低为3500,那么在第30年的第5月,还清贷款本息,差不多最大限度利用了公积金贷款。总利息为¥475301.

比上一种还款方式增加了¥112058的利息。

orz,童鞋们要说了,多还这么多利息,不合适啊。

别急,继续。

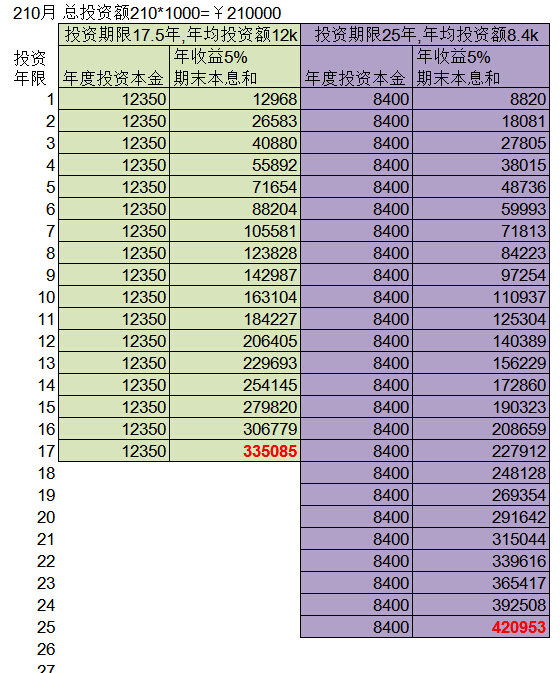

减少了月供,不能闲着啊,假设分两种情况去投资。

每月减少月供1000,总计减少了210期的月供,总计节省出的可投资本金为210*¥1000=¥210000

分两种情形去投资,一种均分到17年(即按照4500还款,从第五年开始减少月供,到第22年全部还清本息的剩余投资年限);一种均分到25年((即按照3500还款,从第五年开始减少月供,到第30年全部还清本息的剩余投资年限)

看到木有,我们只保守估计每年投资收益为5%,复利效应+持续投资

按照17年投资年限:到第17年,本息和是33万+,远胜于多出的11万利息

按照25年投资年限:到第25年,本息和是42万+

(也从侧面证明了,持续投资的巨大影响力)

5%的收益,还是很容易实现的,国债五年收益也有4.42%了,再结合一点别的投资,轻松达到。

不用考虑通胀,因为公积金贷款利率也只会跟着央行调整,而不会把通胀考虑进去。

所以,降息了,我不仅不提前还贷,还要减少月供,当然,这种方式只适合于可以自由调整还款额的。如果不能自由调整还款。那么,也不要提前还房贷哟。把要提前还款的钱,拿去投资。

======================

PS,需要计算表模版的,可以留言,嘿嘿嘿。