她理财 App

她理财 App

幸福来得太突然!“合法高利贷”终于要取消了

上周末得知一个好消息:

中国人民银行发布的《中国人民银行关于信用卡业务有关事项的通知》中说:2017年1月1日起,将正式取消信用卡滞纳金,并禁止收取超限费。

央妈又开始“管孩子”了,跟以前不痛不痒的挠挠相比,这次的确喜大普奔,大快人心。因为滞纳金这个信用卡的魔鬼,在用卡人看来,就是银行“合法抢劫”、“合法高利贷”。

科普长知识

什么是滞纳金?

实际还款金额低于最低还款额,就要收取滞纳金、循环信用利息,而且会影响到您的个人信用;所以当您无法全额还款时,也要尽量偿还最低还款额,这样才不影响您的个人信用。

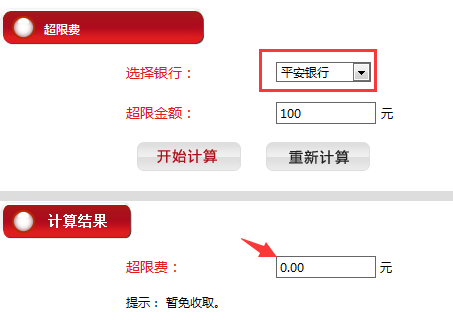

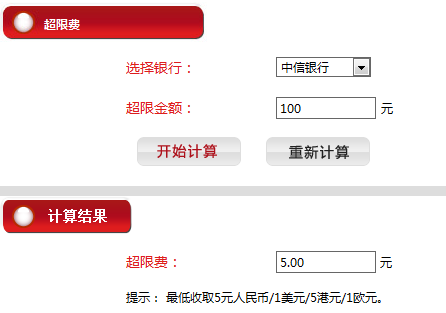

什么是超限费?

是指持卡人超额使用发卡银行为其核定的账户信用额度,按规定应向发卡银行支付的费用。

“合法高利贷”野蛮粗暴

按照目前央妈的规定,滞纳金的日利率为最低还款额未还部分的5%,换成年化利率的话,竟然高达18%!远超民间借贷利率。最重要的是,信用卡逾期还款还存在罚息的规定,而且都是按照全额计息的。也就是说,如果持卡人刷了1万元,即使还了9999元,银行还得按照全额1万元收取高额的罚息。

隐约记得前两年看过几个挺杯具的例子:

陈先生在2007年最后一次消费后,信用卡欠了银行967元,6年后,这个数字变为1.9万元。于是陈先生去银行打了流水账单,居然发现全是滞纳金惹的祸,每个月都在涨,从20多元到500元,比利息都多!

更夸张的是,江苏的一位信用卡用户只透支了6毛钱,6年后产生的滞纳金高达7547.94元!更糟糕的是,他还被银行列入黑名单。

隐约觉得滞纳金比复利的威力更大!

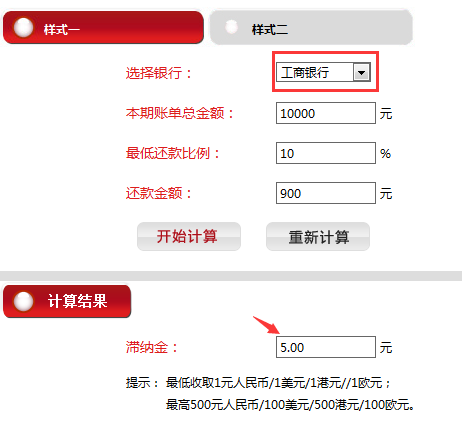

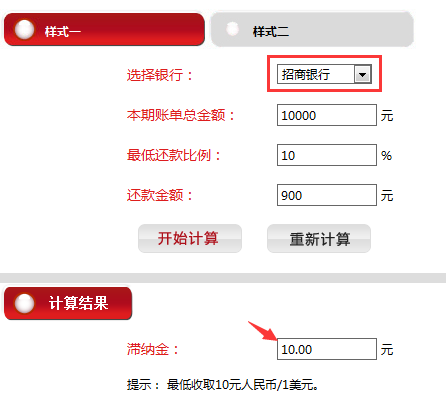

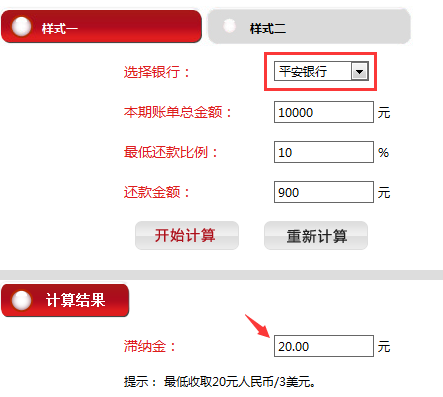

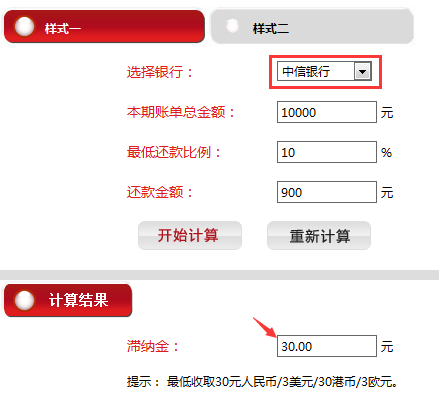

规划君找了一个计算滞纳金的计算器,不算不知道,一算……真是惊到我了!

然后我又捎带手的算了一下这四家银行的超限费:

真不是规划君跟中信银行有仇,每次都是那么巧,这次又是它,少还了100块钱,中信的滞纳金要30块钱,透支100块钱,也要交5块钱的超限费……你懂我的意思吧。

所以,千万要记得按时、足额还款!一旦逾期或者没能最低还款,麻烦可不止滞纳金和超限费这些能用钱摆平的事儿了,甚至影响你买房享受的优惠!

不是危言耸听。

信用卡逾期影响房贷利率

有这么一件案例,值得分享给大家:近日,刘先生看中了一处房产,打算交首付。由于是首套房,按规定可以享受银行贷款9折优惠。但是当他查看自己的信用报告时,才知道信用记录上居然有逾期未还的“信用污点”。他想起来确实有三次未按时还款,三次加起来不超过500元,这些欠款也在延期后的一个月内付清了。可是奈何已经记录在案,最后只能打电话给银行说明并非恶意欠款请求消除逾期记录。

规划君也问了一下在银行工作的朋友,他们都说持卡人只要在最迟还款日后2-3天内还款,都可以算作按时还款,个人征信记录里也不会记录逾期,但是超过一定期限,或者在一段时间内发生了多次逾期的话,污点100%就逃不掉了,轻者不能享受利率优惠,重者银行都不给你放贷款。

虽说明年就将正式取消滞纳金等费用的支出了,但并不意味着欠款可以不着急还。毕竟,“违约金”这个项目,央妈没说不能收,数额“可商量”。所以咱还是遵守信用约定,按时足额还款最省心。

附录:《通知》中,关于信用卡的其他五大变化:

信用卡透支利率实行新政。即透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍。

发卡机构自主确定免息还款期和最低还款额;

每日每卡取现限额调整至1万元;

取消透支消费免息还款期最长期限;

信用卡被盗刷后依法对持卡人损失予以合理补偿。

以上政策均在2017年1月1日起执行。

来来来,快把信用卡省下的钱攒起来!

↓↓↓

沙发

哈哈这个是合法高利贷![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

这个…我想说…滞纳金只是被改名为违约金了而已,不要想太多

妈蛋 我刚一万块超期了十天

我刚一万块超期了十天 五十块钱没了

五十块钱没了

学习

由于是首套房,按规定可以享受银行贷款9折优惠。为什么我没有享受到这个待遇