她理财 App

她理财 App

要玫瑰也要面包,适用小两口的最强规划书!

又到分享规划案例的时候了,前几天规划君收到一位叫H小组发来的特别的“规划申请”,事无巨细写得极其认真,规划君特别感动,于是给她回了一份同样认真的“理财规划”。

之前还嫌弃某些朋友太草率没诚意,比如这位朋友…

(对于这样的规划申请,内心当然是拒绝的!)

没想到人生果然禁不起抱怨,马上遇到了一位特别有诚意的朋友…

以下省略来信的6000多字….

嗷…让我静一静先…

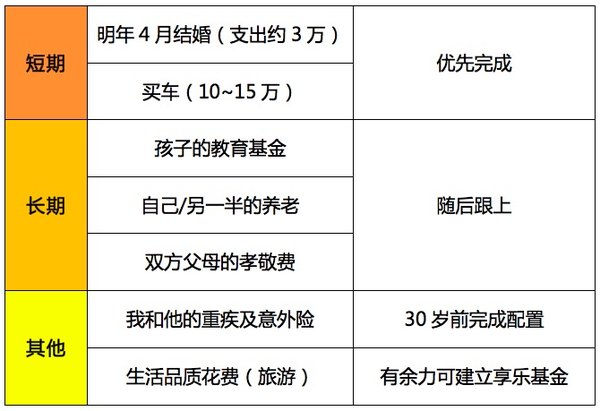

理财目标!

大多数人的理财目标是模糊不清的。可H小姐的理财目标真的是非常具体,不仅具体而且多样,我们来看一下——

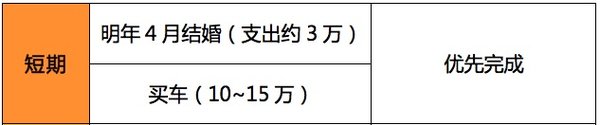

明年4月份结婚(支出约3万)和买车(10~15万)。

18年初有20万+的资产,不然换工作没底气。

资产投资收益10%或以上。

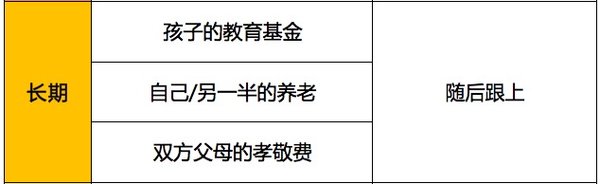

孩子的教育基金

自己/另一半的养老

双方父母的赡养费补充

希望能补充我和他的重疾及意外险

(心中重要性排列 by H小姐)

大家如果不知道怎么定自己的理财目标的话,可以借鉴一下H小姐的思路,特别是准备步入婚姻殿堂的小两口~

从专业理财师的角度,我进行了调整,以下是调整结果——

注意:20万+资产、10%收益率这两个目标与其他目标重合,属于不同维度的目标分类,遂不用单独考虑。

财务梳理!

H小姐一开始给出的支出金额较大,考虑到众多的理财目标需要实现,以及婚后可能产生的经济规模化效应,我将两人的支出项做了如下调整:

处于家庭建立期的小夫妻,花钱地方很多,积蓄却很少。我们应该养成先花费必要性支出,剩下的钱用来理财让钱生钱,再满足享乐型支出的好习惯。故收支表中,H小姐给出的双方各自的弹性费用和旅游费用我先给去掉了。回家的话,双方结婚后一般都会减少回家次数。因此我打了个折,留下了一年1.2万元的回家支出。

有关收入项,考虑到H小姐一家的情况很复杂,而且存在很多不确定性:

一方面,H小姐婚后可能准备暂时不工作去读研,读研后又可能改行去做老师,薪水在过程中会归零、会下降,但具体未知;

另一方面,X先生的工资除了表中的基本工资,还有提成,虽无法估算,但据说提成上升的潜力巨大。

综上考虑,我决定暂时就按照H小姐现有的收入,以及X先生的基本工资,来计算收入。如果未来H小姐成家之后发生重大变化,可重新申请做规划~

SO,调整后的收支表~↓↓↓

调整后支出项金额减少了很多,H小姐一家的资金结余率为62%,每个月能结余2万多,属于非常不错了。可见,如果我们能婚前做好支出规划,在不影响生活品质的前提下,小两口的生活会更加经济与实惠。

对H小姐一家的资产负债情况也进行了梳理↓↓↓

H小姐一家的家庭资产负债率没有超过50%,在可接受的范围内。虽然有两套房子,但是H小姐一家可用来投资的钱只有6万存款加上爸妈给的9万块钱,流动性的资产太少了。这从侧面再次暗示了H小姐一家要从现在开始,尽量积累更多结余。

理财规划!

H小姐的需求非常多,把享受及旅游支出放入必要性支出的行为,也可以看出她对生活品质的追求。考虑到这点,我把“其他目标”里添加了一个“生活品质花费(旅游)”的目标。好了,我们先来看最紧迫的短期目标如何实现!

假设我们明年需要有18万的资金用于结婚与买车,这笔钱肯定不能放在高风险的投资中~怎么做呢?很简单,比如我们可以购买一笔16.5万元的一年期攒钱助手(年化收益为9.3%),一年后到期就能有18万元了。

如果可以找到同样靠谱,收益更高的产品,那么我们现在可以支出更少的钱。

因为目前H小姐只有15万元的资金可用,因此需要从第一个月的工资结余中挪出1.5万元出来,凑出16.5万元。

长期目标,尤其是子女的教育费用和养老费用可能会高度重合,就是当子女上大学需要钱了,我们自己也开始老了。因此,需要提前布局!

考虑到以下几点…

H小姐和X先生还很年轻(26&28岁)。

目前,家庭财务状况良好 ,且X先生的收入有很大的上升空间。

有一套市场价值70万的小房子随时可以售出。

因此,我判定H小姐一家的风险承受能力为中等偏上的水平,建议采取稳健偏激进的风格来进行长期投资以争取更高的收益。这样也有利于实现H小姐高品质生活的追求,以及双方想提前退休的目标。

具体的投资建议如下:

宝宝们的教育金。每个月定投1000元到基金中,如果年收益有15%,那么18年后,将有109万的资金用于子女上大学及后续教育。

双方的养老金。每个月定投1500元到基金中,如果年收益有15%,那么25年后,将有480+万的资金用于养老。

父母的孝敬费。每个月定投500元到基金中,如果年收益有15%,那么10年后父母退休时,将有近14万的资金可用于孝敬父母。

值得注意的是,H小姐在沟通中提到了和X先生希望45岁就能退休。站在理财师的角度,我觉得提前退休一事需要慎重考虑。因为提前退休不仅让你的退休后花费显著增加,留给你的积累退休金的时间也会大大缩短。如果退休后发现没钱了,年纪大了,找工作去赚钱实在是非常心酸的。

另外,很多人以为自己退休后的花费会低很多,但某些数据统计表明,很多人因为退休后时间变多,更有时间去享受去花费,而且因为年纪大了身体机能下降需要花费额外的费用,最后导致退休生活费不降反增!

关于重疾险的选择,H小姐提到了正在考虑的一款名为“华夏常青树”的保险,每人每年8000+元,问是否略贵。经过调查发现,这款保险又名健康人生,算是一款目前性价比很高的终身型重疾险了,如果在承受范围内,可以考虑购买。

意外险的话考虑到X先生会经常出差,H小姐生孩子以后,将是未来家庭赚钱的主力军,推荐保障高一点的“苏黎世-意外自选计划”;而H小姐配置基础保障的“中民无忧综合意外基本计划”即可。(注意:除华夏常青树外,另外两款产品都能在好规划保险精选直接购买。网址为https://www.guihua.com/ins)

安排好那些短期、长期的理财目标,还有保险费以及未来的车辆费用等,我们的H小姐一家每个月大概还能剩余1.5万元,还是十分富余的。这时候,我们就可以放心地规划品质生活(旅游)了。

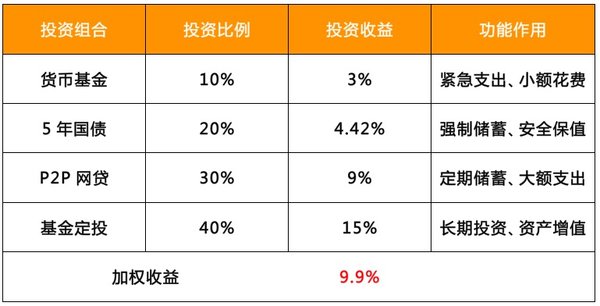

按照H小姐自己的信息,两个人每个月大约有2000元作为弹性支出和旅游花费。这部分的钱可以放在“货币基金+短期的P2P”里面,这样既能随时消费,又有一笔额外的利息收入。假如年化收益率有4%的话,那么1年后将有2.4万元,用于下一年的弹性支出&旅游。

最后的最后,H小姐一家每年还是有1.3万元可用于理财,考虑到H小姐一家买车结婚后将没有任何可用资金,因此每月的工资结余建议要好好储蓄起来。

投资组合建议如下:

写在最后的话…

沟通中H小姐屡次提到,她最终选择了X先生这位贴心的爱人,但X先生目前薪水太“低”,一直担心自己是不是失去了更好生活的可能。以下是部分原话

“特别是不敢换工作这事儿让我特郁闷,自从我工作开始就想好了结婚之后换工作,孩子0~3岁我一定要尽可能的陪着他,而且30岁之前生孩子,最好生两个,这些想法是我30岁之前的人生规划人生理想。取消晚婚假已经让我失掉了蜜月欧洲游的机会了,现在换工作陪孩子的事儿都要考虑再三,生活已经开始偏离我的预期。难道就是因为我找了现在条件没那么好父母不懂事的男票?考虑再三我没有分手,而是选择他这个对我好的人,错了吗?”

对此我表示,你的男盆友其实很好,物质上也真没有那么糟!

先说男盆友:首先,H小姐的男友既有宝贵的真心,又有愿意为H小姐努力的决心。这两个心才是跟随你一辈子的财富好吗?其次,X先生目前薪水其实想想也不低。觉得底薪1万2,外加可能比底薪还高的提成,还嫌少的人,请赐我一死好么!!有多少国民在吃糠咽菜你造么……

而且最重要的是,以上夸男友的信息,其实都是H小姐给我的…我只想说,咱不要那么分裂好么?!

张爱玲说过,你问我爱你值不值得,其实你应该知道,爱就是不问值得不值得。说实在的,在茫茫人海中,在合适的时间遇上了合适的人,已经实属幸福。请想一想有多少人终其一生都遇不上对的人吧!

至于物质上:理财规划书的结果也证明了,物质上完全不用担心啦~~况且除了你无限潜力的X先生,你自己薪水也辣么高的!税后1万7,小伙伴们都惊呆了好么…我绝对不相信现在能拿高薪的你,以后会拿不到这么高的工资,能力在那里呀!所以有什么好担心好忧愁的呢!

最后,H小姐自己也在来信中提到,“希望有稳稳的幸福,金钱和感情全都要”。有这样的信心就很好嘛~~通过自己的努力,让彼此和孩子拥有更好的生活,这种过程不能再棒了。这,也是今天这份理财规划的目标!

欢迎大家把自己的理财规划需求扔过来,说不定下一篇【案例规划】,你就是主角!(已经收到很多朋友的来信了~据说信息越详细,收到反馈的可能性越大哦~)

申请邮箱:info@guihua.com

↓↓↓理财小白不用怕,攒钱就用好规划!

很不错,想人规划君帮我家也计划一下

太赞了,对比H小姐咱真是吃糠咽菜滴 努力学习下知识把资产负债表理理,要进入负资产的人儿有点心颤颤

努力学习下知识把资产负债表理理,要进入负资产的人儿有点心颤颤

收入完爆我们家

40基金定投怎么从总资产估算呢?

想问一下什么行业,什么工种到手1万7( ⊙ o ⊙ )啊!

亲,意外险可以暂时买个卡单就可以

这个工资还低😳要求真的太高了。你不欺他少年穷,他才不嫌你老来丑。