她理财 App

她理财 App

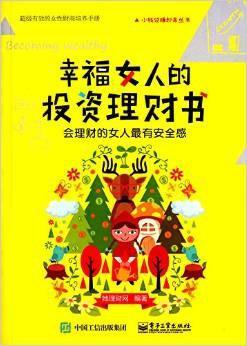

2016我爱元宝读书笔记6:理财是一种生活态度和方式

稻盛和夫先生曾在《活法》一书中给出过一个关于美好人生的公式:

人生·工作的结果=思维方式×热情×能力

可见,在任何一件我们愿意为之努力的事情上,“思维方式”都是最重要的,理财也不例外。而《幸福女人的投资理财书》的可贵之处就在于它给我们提供了正向而有效的思维方式,一方面让我们了解到理财的本质,另一方面又帮助我们树立正确的理财观。诚然,它并没有在书中告诉我们要购买哪一支股票,或者哪一类基金的致富秘诀,但它却告诉了我们诸多致富的“秘密”。所谓的致富,并不单纯是财富的积累,还包括生活的平衡。

正如书名所写的,这是一本专门献给女人们的理财书,所以开篇就给了我们女性一颗定心丸——“女人天生会理财”。这不是一种偏激或者鼓吹,只是因为现实生活中很大一部分女性都觉得自己在数字、数学方面天生就能力比较差,天然地就认为自己做不好这方面的事情,甚至会逃避与此相关的事情,包括理财。然而,财富在我们生命中扮演着如此重要和不可或缺的角色,为了我们的生活和生命质量,我们又有什么理由继续逃避呢?所以小她分别从感性和理性的角度,用客观事实告诉我们:女人在理财方面并没有自己想象的那么弱,相反,由于天生的“近乎于‘超能力’的敏感”、“无处不细致”、“善于安排”、“与生俱来的安全感”、“耐心倾听、愿意寻求帮助” 等都为女性理财奠定了可行性的基础,从而树立起我们最终迈向行动的信心。

作为一本小白入门的向导书,《幸福女人的投资理财书》确实是良心有加。从如何积累第一桶金,到如何看懂和制作家庭(个人)的现金流量表、利润表和资产负债表,再到理财规划、理财产品、资产配置等的介绍,最后再来一个彩蛋——精选了部分她理财网友们的真实事例和经验分享,满满的都是“落地”的干货,干脆而实操性强。

然而对我而言,这本书带给我的最大收获还不仅仅是这些“技”层面的精彩,更触动我的是在“术”层面的启示。作为一个接触理财已经有两三年却依然找不准自己节奏的菜鸟,《幸福女人的投资理财书》让我重新审视了自己的理财观,静下心来,慢慢回溯自己的初心。其中有些观念特别让我醍醐灌顶,分享之:

1、 理财是对收支进行预判,对未来进行规划。它的意义并不只是追求财富这一点,它还是一个学习的过程,一个自我约束、自我追求的过程,通过理财我们不仅能获得最初追求的财富积累,还没够获得更有计划、更理性安稳的人生。

2、 你赚的一块钱不是你的一块钱,你存的一块钱才是你的一块钱。存钱是一种习惯,它和钱多钱少并没有太大关系。

3、 通货膨胀对于财富就像时间对于青春,都是一把杀猪刀。

4、 我们已经是大人了,学会控制自己是必须的。

5、 省钱真的不是理财。

6、 做管家婆不能最后管成个小气鬼,合理消费,平衡积累与发展的关系不仅重要,而且有助于家庭快乐和睦。

7、 没有数据就没有可信性,搞不懂现金、负债,摸不清损益,就理不出财。

8、 可以带来现金流收益的商品为资产,存款、基金、股票、债券、投资性房产都可以算作资产。自住的房子、汽车、金银首饰都不是资产。

9、 没有债务总是好事吧?其实不一定,因为债也分好债和坏债。增加好债可以让现金流增加,而增加坏债则造成现金流减少。有必要合理利用财务杠杆来实现资产和现金流的增长。

10、 钱是实现大部分梦想的保证,现实的人没梦想,真实的人不谈梦想,但她们都会去实现梦想。做好规划的第一步就是理清到底什么才是你最初的梦想。然后你需要给自己的这个梦想定位,把它放在时间、地点的坐标轴上,来确定实现的成本(越具体越详细越有助于梦想的实现)。只要能用钱解决的问题就都有实现的可能。

11、 从不认为自己比市场聪明,也从不认为自己比市场上的大多数人正确。资产配置的本意是“分散风险”,不把“鸡蛋放在同一个篮子里”,但是它实际起到的作用却是:避免用个人的能力替代理性,进而孤注一择地投资。

12、 一定要牢记“生钱的钱”必须是闲钱。

13、 资产配置有一个4321定律:拿收入的40%进行投资,包括房产、基金、股票等流动性、风险和收益不同的产品,这部分投资是近期不会使用的资产;30%用于生活开支;20%为银行存款或固定类投资;10%进行保障,把未来可能的风险转移给保险公司。

我这本是之前参加活动送的,各大网上商城都有卖这本书哦,也有电子版买的![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)

4321定律感觉不适合啊,估计还是挣钱少,每个月都要拿出5来用于生活开支

是啊,得工资比较高才好操作,所以书中也有提醒,尤其是刚开始工作的话,肯定达不到,需要调整~

还没有看过这本书

入门书来说挺好的,不啰嗦

多留意小她的活动~