她理财 App

她理财 App

分享一位「过来人」的养基经验

今天,跟你们分享一位朋友的养基经验。

1

这个朋友在大学还没毕业时就开始定投基金了。那时候每月能省下300多块钱的生活费,虽然钱不多,但是摸着石头过河,从一开始买点儿货币基金,到自己选基金定投,再到现在的配置多样化, 一步步走的很有计划。

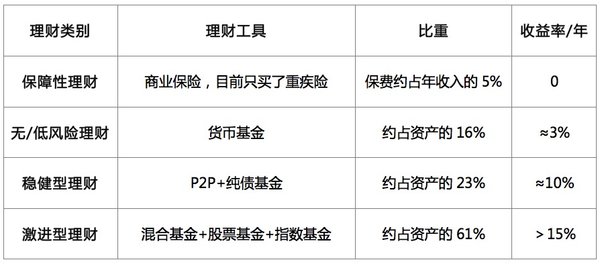

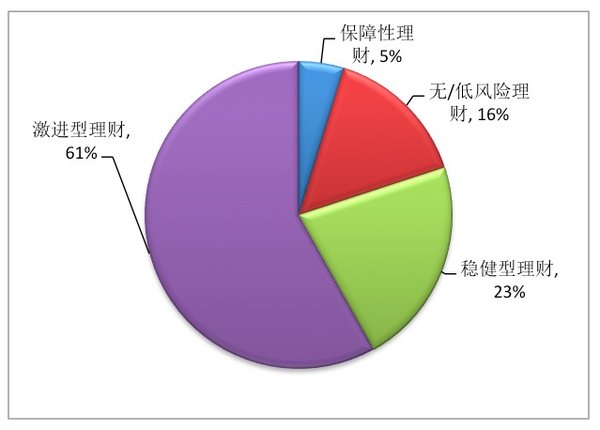

这是她当前的资产配置情况:

按她的话说,自己没有买房压力,现在也还单身,一时半会儿不用考虑养家和抚养孩子什么的,爹妈也上班赚钱。自己赚的那些钱,留下20%左右当日常开销,其他都是闲钱,都可以用来投资。

那你怎么不买股票?

上学那会儿学的理论知识,都是应付考试用的,现在白纸一张,所以就没买。

2

她给我解释了一下自己这样配置资产的理由:

保障性理财,她说被我安利太久了,再加上真的有亲戚查出了重疾,所以年初时买了一份重疾险。

无/低风险理财,她只选了货币基金,而且这笔钱远不止6个月的生活费,估算了一下,差不多有将近20个月的支出量。我觉得存的有点儿多,她说里面确实有笔备用金,以备不时之需,但是还有一笔钱是去年基金赎回后一直放在里面的,因为找不到更好的投资渠道,就先存了货基,毕竟赎回也方便,有好的机会再拿出来。

稳健型理财,选择了P2P+纯债基金的组合。虽然她也未能躲过债基的净值下跌,但毕竟买的早,也一直持有着,所以现在账户还有一笔盈利。P2P是从去年开始一点点买起来的,这笔钱原本是打算买银行理财的,奈何收益越来越低,没什么吸引力,就转投到了P2P。目前一共有两个平台的产品,当然啦,攒钱助手肯定有。

激进型理财,她选择了“混合基金+股票基金+指数基金”的组合。她说这三类基金中,买的最多的是混合基金,定投的也是混合基金,因为仓位灵活,避险的能力要比剩下的两只更好。4年多的定投,经历了市场波动的高潮和低谷,成本被有效的平摊,收益还挺可观的。

股票型基金是她分两笔单独申购的,谈不上买到了低点,起码都在净值有较大回落时买的。指数基金也是单笔,好像是中证500指数的。

其实听她说完自己的配置,我并没觉得有多出彩,算是中规中矩吧。但是能感觉到,她是一个很有纪律性并且很有主见的人。

3

我一开始买基金的时候,特别是头几个月,心气儿可高了,作息时间完全按照股票交易的时间进行,工作一得闲,就盯着净值看,大盘一绿,我就特矛盾。一是账面要亏了,二是犹豫要不要趁机加仓。

记得有一次指数基金单日跌了3%,心想机会来了,赶紧补仓,结果第二天稀里哗啦的又跌了将近4%,没管住自己又去补了。一周内连着补了两次,让流动资金少了很多不说,由于指数基金本来就涨的慢,跌得多,加仓后的效果也并不明显,这只基金现在还亏着呢。

现在想想,第一次补仓是正确的,第二次就是错的。不过也没关系,反正我也打算长期投资的,就先亏着吧,早晚能涨回来。

4

我对收益并没有很贪心。

去年上半年的那波暴涨,我在中途就止盈了一笔。并不是看出了后期会暴跌,而是收益达到了我的盈利点,我得确保能拿到回报,要不然投资干吗呢?虽然赎回时犹豫了半天,总想着是不是明天赎回还能多赚点儿,可转念一想,万一跌了呢?

虽然这几年在基金上小赚了点儿,但是到现在我都觉得自己还是个小白,也会有很多拿不准的问题,所以没事儿就百个度,瞅瞅干货,看看理财资讯,慢慢学呗。

5

总结一下她的投资经验,概括起来是:

有得必有失,不要后悔那些错过的机会,因为不是所有的钱都得让你赚;

不要让基金或者任何一种投资左右你的生活,如果带来的全是焦虑,收益再高也不眼馋;

谁都想在低值买入,高值卖出。但是清楚自己没那个本事,就得允许“犯错”;

遵守投资规则,坚持长期的定投计划;

永远都是“小白”,不要觉得我已经知道的很多了,其实你什么都不知道;

跟她一比,自己该去看看书了……

下周再见!

Tips:

篇幅有限,想看规划君推荐的优选基金,长按下方二维码,在公众号里回复「优选基金」,即可得到规划君独家优选的基金列表。

说的好棒!

又是一个赢在起跑线上的MM,别人都在玩,她已经规划人生财富了

还是定投好

优选基金

教育呀,父母教育的关系。那些你看不到的为什么聪明就来自于这里呀

这些人是快在先天家庭教育上,原生家庭对一个人的影响太大了,只有自知后才可以改变

是的,原生家庭对一个人的影响真的很大,如果单纯依靠自己去培养理财,过程很慢,也会走很多弯路的。呵呵呵