她理财 App

她理财 App

#收入大起底# 对于工薪族, 工资收入≠固定收入

看到子期的号召, 这个话题非常好, 来说一说我的看法.

先按照子期的提示, 分析一下我家目前的情况——

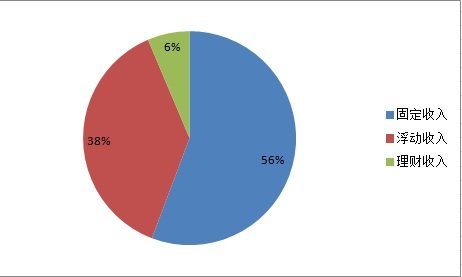

1)收入构成?

主动收入分成固定收入和浮动收入,理财收入单算

固定收入:指工作收入里固定收入部分,占56%

浮动收入:指工作收入里不固定的部分,包括奖金,兼职收入等,占38%

理财收入:指除了工作这类主动收入之外的被动收入,占6%

2)固定收入是否能够覆盖日常支出?

可以,固定收入可以覆盖日常支出,还能小有结余。如果不能覆盖,我的备用方案是通过跳槽提高固定工作收入,确保固定收入可以覆盖日常支出。这是我的安全感工资线。

3)哪些因素影响了浮动收入?

浮动收入里,来自本职工作的奖金,以及本职工作外的兼职,大约各占一半,即各占年收入的19%。

本职工作的奖金,根据历年的情况,即使业绩惨淡,大概还是可以保证拿到50%的奖金

兼职的收入,这部分有点靠天吃饭的意思,如果兼职的机会没有了,那么就都没了。

换一个设想,如果真的没有兼职的机会了呢,是否放弃这部分接近五分之一的年收入?说实话,我是很不想放弃的,拿几十万理财,吭哧吭哧一年得的收益也只占年收入的6%。而兼职,多花一些时间和精力,就可以实现几倍于理财收入的钱。如果目前的兼职渠道没有了,会考虑跳槽提高主动收入或者开发其他的开源渠道。是不是从一方面得出,对于30出头理财本金不够雄厚的我们,当前要务是提高主动收入,加速积累本金。

4)收入构成的变化,如何影响理财方式?

五年前,我们的收入构成大概是这样的,固定收入占比90%,浮动收入占10%,没有任何理财收入。那个时候理财的目的是积累本金,争取在目前的城市安家,那个时候的理财方式很单一,有结余就放火鸡,还玩玩12存单,大部分的精力都花在提高个人能力,提高薪酬水平。

五年后的现在,我们的收入构成开始发生了变化,收入提高了许多,接触的理财方式也更加多样化,开始有更多结余的钱去尝试新的产品,例如纸白银,基金,股票,P2P,银行理财,国债。也形成了基础的理财原则,学会了通过资金配置去保证收益又相对安全。其实总结起来不过一句话,理财本金越雄厚,才更有资格和资源去接触越多的理财渠道。

5)收入构成对理财的影响,你怎么看?

收入构成还是很影响理财方式的。

看子期帖子里那个年入100万的例子。因为收入的“头轻脚重”,在我这种有点轻微强迫症的人看来,第一步也是想先把每月的结余率改过来。如何改?

一是通过跳槽更换工作去改变收入结构,但这个未必容易,年入一百万,如果收入一直这么稳定,那么一般也是高管了,高管跳槽其实是两个极端,要么特别容易,要么特别不容易,原因可能是一些行业限制之类的。

二是通过理财,在存好备用金的基础上,提高每个月的理财收益以此来增加每个月的固定收入。对目前处境的危机感,会优先选择收益低的能保证本金的收益,例子中的是假设没有积累的,那么备用金和本金 的积累就显得很重要,做到了这两个,才能去配置基金股票等风险高收益高的产品。当然,还有重要的保险也不能忘,没有积累,收入还不错,支出也很高,保险需要优先走起,保费对他们来说,其实也只是小case。

其他——

来说说这篇帖子的标题,为什么对于工薪族来说工资收入不等于固定收入?

因为我们作这一系列的分析,都是基于我们有稳定的工作收入,如果失业了呢?裁员了呢?

作为工薪族,这是我更关心的内容。大头的工作收入没了,啥都白扯。

试想一下,如果我们失业,那我们就失去了收入里58%固定工资收入+19%奖金收入=77%,家庭收入锐减四分之三,相当可怕的设想。

依然是那句话,居安思危不可无。尽管目前看,我们俩都在效益很稳定的企业,行业发展也稳定,但如果有万一呢?好吧, 如果有万一,我想这么做——

1)提高自身能力,用工作能力给自己打造一个金饭碗。

2)拓展人脉。30+的年纪,跳槽其实有点尴尬,好机会未必都等着你,便宜的机会你又看不上。那么拓展人脉也是一个渠道,打造自己的职场品牌,那么就需要有人脉帮你推销,所以,职场人脉需要好好经营。

3)在工作稳定的阶段,加速积累本金,提高被动收入。这部分收入虽然最少,但最有底,对不对?如果一年几十万的被动收入,那么,许多烦恼都不再是烦恼。

4)好好开发副业。不管是目前的兼职还是新的渠道,都值得关注,养个备胎总是不错的。

说这么多,其实就一句话,攒钱攒钱!