她理财 App

她理财 App

"#奖:我是家庭CFO"自然上任,从勉为其难到乐此不疲

从研一到研二,因为有导师的“课时费”(代导师给本科生上公共课)、有国家补贴、有兼职费(如高考判卷、高校监考等等),我的学生生活还是很宽裕的,大多数时候都有结余,整个读研期间几乎没问父母要钱。

研三上学期,我来帝都进行校外实习顺带搜集论文数据,开始了租房生涯,虽然每月有2750的实习费,但是因为要租房,要社交、要生活,经济捉襟见肘,内心孤单无助。在我最难的日子里,遇到了男朋友(现在的老公),够体贴我,够帮助我,够包容我,我就火速把自己嫁了(闪婚勿笑),收入自然地就放到了一起。

研三下学期,因为要处理毕业的好多事宜,我辞去了实习工作,开始了老公养我的生活。那个时候,他的工资要支付我来回从学校到帝都的机票,要cover我俩的生活费用,要社交,等等,常常入不敷出。老公为此还偷偷跟我婆婆要钱花,终于有一天被我公公知道了,自然少不了一顿“成家了还问父母要钱花”的奚落。老公自尊心强,从此以后我们真的“经济独立”了。

毕业后,因为结束了两地,支出压缩了不少,我们慢慢开始有了结余。当时的做法大体是:他发完工资,留下必要的还款和生活费,其余的转给我,我统一管理。当时关注MSN的理财版块,知道了12存单法,决定效仿。但是因为不懂得控制支出,更不知道强制储蓄,所以每月结余很少。

作为“管家婆”,那会也没有收获到多大的成就感,曾经一度还嫌每月做公交车去银行排队存几百块钱麻烦而放弃,好在坚持了下来。半年之后,我们惊喜地发现,在不影响基本生活的前提下,居然有了将近1w块钱。这个大大鼓励了我,也慢慢悟出了强制储蓄的概念,从此开始了“一发不可收拾”的CFO之旅。

2011年,我怀孕,吃穿用行都开始注意,虽然打车频繁,但是外出吃饭次数减少,买衣服频率降低,加上涨薪、有年终奖金,还有产假报销、亲朋好友给宝宝的红包,我们账户上的余额破天荒超过了10w。这个数字给了我震惊,还被老公戏谑成“攒钱最好的方式就是窝在家”。现在不得不承认,这句话还这是挺有道理。

2012年,主题是养孩子,每月消费嗖嗖地涨,但是工资涨幅cover了孩子的各项费用。CFO依旧观念陈旧,现金总余额虽然不断上涨,但是依然会出现个别月份入不敷出的情况,到年底大概有了14w多的结余。但是,因为家里出了点事,一下子掏空了10w。

2013年,开始接触她理财,认识了论坛里很多的姐妹,真真儿是开了眼界,也跟着大家开始记账,但只是记个大概,还会出现断档。13年初,我们在我的老家贷款了一套房子,又一次几乎清空了国库,从头开始。13年中,因为公公的车坏了,而且他眼神不好,为了他的安全着想,老公想正好趁着这个机会不让他开车了,于是我们全款买了第一辆车(当时手上只有6w块钱,公公帮我们垫付了余款)。这一年,依然没有太多的理财渠道和行动,最多就是放到余额宝。

2014年,开始融入她理财,记账开始精细化,也开始学习@子期 做规划,但貌似我对做计划这事儿少根弦,到现在也没太精细化,花钱依旧相对随意。这一年年初,因为老公花钱太无度,我曾试图以没收老公信用卡的方式控制他消费,结果以失败告终,我俩都不舒服,还为此闹别扭,最终我缴卡投降。14年8月,我中了“千金难买”的车号,一咬牙,决定再买一辆车,总价23w多,但是我手里只有5w不到,拿出三万首付,公婆支援10w,再贷款10w,拿下了第二辆车。不过到14年年底和15年年初,我们就分两笔5w还给了公婆。14年10月,贷款到期,我们也还款解了抵押。

截止到这一年,我们其实都是在透支着过日子,虽说有车有房,在外人看来资产还不错,但是我真是是疲乏了这种经济状态,决定从15年起,一定好好攒钱。

2015年,应该是经济最为稳定的一年,生活状态也比较满足,依然没精细规划,但月月有结余,而且年终奖还不错。这种状态稳是稳,但是稳到让人感觉没有动力,加上工作5年多进入了瓶颈期,还要为孩子考虑以后上学的事情,一咬牙,决定再逼自己一把,从11月份筹划换房,16年春节前卖掉了房子。

2016年初,买到了合适的房子,前进了差不多3个环,背负了160w的贷款,抛去装修,手里留下了差不多65w的现金,加上老公的股票套现了65w左右(美股上涨,比预计多了),目前手里结余有差不多130w。

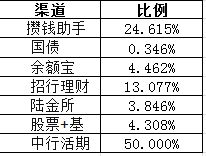

目前配置如下:

综合来看,我这个CFO,自然上任,从勉为其难,到现在稍有感觉,最大的败笔就是不会做规划,不过现在大有学习再精进的心思。

看到在成长。。。

看到好多钱

看到好多钱

看到好多钱

@树林子 @AI*潘 @有吸管咩 @子期 @思琪 @格格2015 你们都别闹~~~

看到好多钱

还有你,别闹~~~

确实看到很多钱啊

除去第一笔千元,就开始万字打头啦!而且从一万起步之后就都是两位数,尤其最后的百万啊!攒钱进程神速!此处应有掌声👏

除去第一笔千元,就开始万字打头啦!而且从一万起步之后就都是两位数,尤其最后的百万啊!攒钱进程神速!此处应有掌声👏

看到了好多钱

看到好多钱!