她理财 App

她理财 App

#奖:我是家庭CFO#家庭CFO一年工作总结

眼看家庭CFO的活动就要结束了,冲着加息劵,我赶紧来跟帖。参加了小她为期两个月的CFO训练营,收货颇丰,刚好距离我任职家庭CFO满一年,总结下我这一年期家庭CFO的工作内容吧。

1. 确定CFO地位

说白了就是谁管钱。我和老公是爱情马拉松后,去年5月份组建家庭,经过婚前长时间的磨合,消费观基本达成一致,生活中有不同意见也可以互相商量,所以决定钱放到一起管。老公工作较忙,没有心思管钱,所以管钱的任务就落在了我头上。基于这份信任,我当然义不容辞啦。

虽然我管钱,但是管钱模式还是要公开的,我负责日常支出、理财投资,每月给老公500~800生活费,够他自己生活支配。一般我俩的支出都会跟对方说一声,尤其是大额支出会商量后进行,每月支出统计完会一起分析,确定下月预算。理财方面,我会跟他报备,与他商量,主要是各种投资种类比例等。最后做到虽然我管钱,但是让他对我们的收支、理财等也清晰明了,即让他有CEO的感觉。

2. 资产盘点

上任家庭CFO第一件要做的事情,就是盘点下家里有多少钱,即盘点资产和负债。当时盘点也简单,不懂理财的小白,大部分资产都在余额宝和招财宝里,还有一点活期,无房无车,负债就是我俩的信用卡,一般都不会太多,所以资产负债率可算作零。

由于初期资产投资比较单一,自己简单整理,用最普通的excel表格把资产进行了梳理,看到金额不多的资产,竟然有点激动,我们也攒下钱了,以后这个家的打拼就靠我们俩了……

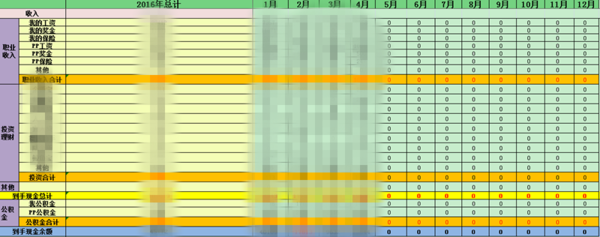

3. 收支分析

盘点完现有资产,接下来就要攒钱了。对于我们这种财富积累初级阶段的小家,攒钱的途径就是开源节流。

(1)收入来源

开源,主要还是依靠我俩的工作收入,主要有固定工资、季度奖金、年度奖金、平时福利、医保卡金额等,虽然医保卡每月只有几百块钱,但是苍蝇也是肉啊。这方面的开源是最主要的,所以接下来要投资自己,争取获得加薪或跳槽的机会,这是攒钱最快最有效的途径。

还有投资理财的被动收入。作为家庭CFO这是今后的重点工作,学习理财,获得更多投资收益,让家庭财富稳健增长。

目前还没有兼职收入,考虑还是以自身工作为主,今后有时间再探寻新的开源途径。

另外,我也把公积金账户的收入统计进来,毕竟这也是自己的钱,时间长了金额也不少,以后买房等都会用到。

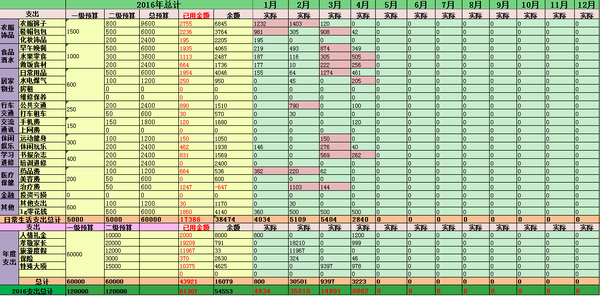

(2)消费支出

节流,是理性消费中最重要的事情。婚前我们花钱比较随意,经常就是喜欢的就买买买,有时候觉得自己没买什么,但是手里的银子就不知不觉溜走了,钱花到哪里了一时都说不上来。婚前我也记账,但是一直在记流水账没有什么用。后来在接触理财,认识到自己的问题,没有预算,没有支出分析。

现在,根据 支出=收入-储蓄,我们会根据每月生活开支及每月攒钱目标,推算出每月的预算,再加上每年孝敬父母、人情往来、旅游等大项年度花费,在年初估算出整年的年度预算。

平时花费我都用手机app记账,月末导出数据,总结到自己的支出excel表格中,分析当月支出情况,并做好下月预算。并参与小她晒开支&预算的活动,随时调整自己的预算。

另外还要善用信用卡,利用免息期,巧用分期、积分等活动进行薅羊毛,当然要杜绝信用卡的不良使用习惯,通过各种还款提醒,及时还款。注重个人信用,定期查看个人信用,一般1~2年看一次。

收支excel表格套用@金元宝 分享的模板,感谢,根据自己家的需求进行改动。Excel功能好强大,之前鄙视自己的excel水平,哪项预算超支现在一目了然了。

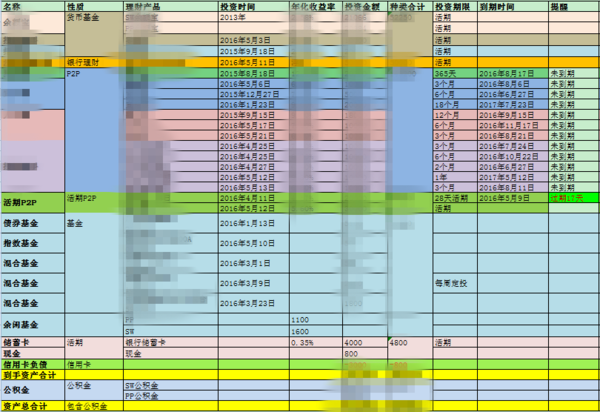

4. 投资理财

这一年的家庭CFO,最重要的工作就在投资理财上了。从最初只知道余额宝,到现在的投资品种有货币基金、银行理财、P2P、基金、黄金。

银行理财刚开始尝试,虽然目前利息普遍较低,但是胜在比较安全。

P2P是我们家这一年投资比重较大的一类,虽然都是挑选优质P2P,但是今年风险较大,正逐步减少金额,多往稳健投资品种倾斜。

基金定投今年刚开始,选了几只基练习中,最近行情不太好,小亏。

黄金本来作为保值产品的,转了一笔之后开始考虑配置一部分,但是最近一直处于高位,没有入手。

一直想买些国债,无奈上次没有抢到,6月份继续开枪。

另外,资产配置中有一项是余闲基金,根据我们平时运动、读书等投资自己的积极行为,给自己加分,获得相应的余闲基金,用来奖励自己。平时有自己特别喜欢的东西,可以自由支配这个余闲基金。

将家庭资产结构整合到一个excel表格中,分类统计开始/结束时间,并设置到期提醒,根据@二小姐不乖 分享的资产配置表格,进行了修改,到期提醒超好用啊。

5. 资产配置

根据以上资产盘点、收支分析、投资理财,以及我们五年规划的攒钱目标,进行了适合我们自己的资产配置。当然也要感谢好规划,我在好规划网站做了理财规划,专业的理财规划师也给出了好的建议规划书。基于我们稳健偏保守的理财需求,整理出如下资产配置方案:

首先,配置紧急备用金。留足6个月的生活费,放到货基中,以备不时之需,原则是这部分钱雷打不动,一旦有挪用,一定要尽快补齐。

然后,配置保险。我俩除了基本的社保和单位的补充医疗险外,已经增加了意外险,接下来要补充重疾险和寿险,有限配置重疾险。

最后,根据风险承受能力的测评,稳健型的我们,将剩余的可投资资产进行30%:50%:20%低风险、中风险、高风险的资产配置。目前低风险的占比较大,将通过基金定投的方式,逐渐将这部分资金转移到高风险投资中。保守估计,我们的投资理财预期收益率是7%,希望能够跑赢通胀,主要是保证本金的安全。

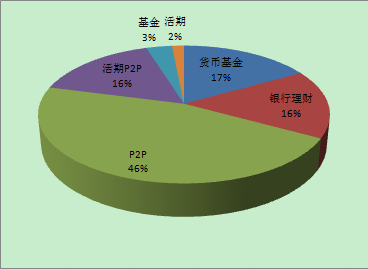

除去紧急备用金以后,目前剩余的可投资资产配置如下图,P2P投资比例过重,到期后逐渐转移到基金定投中。

这一年任职家庭CFO不足之处:

1. 做预算的能力有待加强,还得用心分析,根据消费规律,加强预算准确率。

2. 保险一直没有完善,拖延症晚期,今年必须要搞定重疾险。

3. 缺乏一些基础经济学常识,对市场经济热点、财经新闻等关注不够,没有自己的判断,只会跟风。这是理财基础,需要多关注经济热点、多读相关书籍。

4. 收支、资产配置等excel表格有待完善,要多学习excel技巧,将理财目标量化总结与分析。

终于写完了,加息券,快到我碗里来。

赞👍🏻!

哎呀,你这速度,杠杠的

@子期 ,@哥特式素颜 ,终于写完啦,大神,还请指教。

求表格

都是参考别人的表格,你留个邮箱吧,明天发给你

加精啦

你用哪个银行抢国债的?

我都是农行网银早上8:30准时抢,都没有问题

我已经发到你邮箱了,包括她理财共享的模板和我自己的

多谢多谢,我4月份用工行的网银抢的,木有农行的卡……你4月份抢了吗,据说很火爆

chy.excellent@163.com 帮我发一下模板 谢谢楼主了 @静水apple

已发,同样是财蜜的和我自己的,你没有艾特成功哦,名字后面要加一个空格的![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)

楼主可以发一下模板给我吗?1126017744@qq.com

已发,多谢支持

已发,多谢支持哈

哈哈,谢谢哈,一起努力![[加油]](http://static.talicai.com/emoji/qq/emot11.gif)