她理财 App

她理财 App

6月理财收益及年中盘点~

一晃半年时间已过,时光飞逝,照镜子时头上滋出的根根小白发就说明了一切啊。

这个月之所以这么早地汇总这月的理财收益,一是今天有空有心情,二是大致看一下,月底前除了房租还没入袋,其它收益基本上没有飘在外面的了。所以今天汇总出的就是这个月的准确理财收益了。

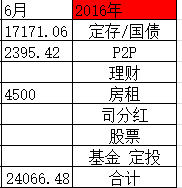

直接把自已的盘点表格上传吧:

6月份的理财收益是24066.48元; 基本上算是创了前半年的收益新高了。

再,上半年的理财收益汇总如下:

所以,2016前6个月已实理的理财收益为69145元,不到7W。

可以看到,上图中有年初各项的预期收益数,时间过半,计划中的收益算是超额完成了!

不过我有点不记得年初的时侯有没有另发关于今年的目标理财收益,如果有的话,我想那个目标值一定是高于我这个表中的计划收益的。为什么呢,因为这个计划收益是我在大致汇总之后,基本上可以百分百实现的收益,就是没有什么悬念的。而目标收益呢显然比这个表里的稍高,是包含一部分不确定项目和具体理财配置资产过程中的变化项目在里面的。

不管怎么说,按期实现了上半年的理财收益目标,还是值得高兴一下的![[媚眼]](http://static.talicai.com/emoji/qq/emot10.gif) 。

。

一不做,二不休。

趁着今天有些时间,做一个简单的年中盘点吧----

一、资产增加额

截止到今天,资产总额与年初相比,共增加8.79W元;

得益于自已一直有把每月的投资配置按类别汇总在了一个EXCEL表中,有变动时,就及时更新着,所以月底的总资产基本可以做到一目了然; 而且呢,每月末我还会把月底的资产总数单列一行,月月如此,这样不管几个月下来,各月的资产增加额也是一清二楚的; 因为我们是月中发薪,我的信用卡还日是在月底,所以我又单加了一行月中发薪后的资产变化情况,月底还款后也会在明显的资产变化时备注一下支出项目,比如“还建行信用卡**元;课外班交费**元; 发工资**元”等等,这样子在和上一条资产总额对比时,不但有了增减额,大致的增减项也注明了。不用另翻流水帐了;至于平时的小额支出什么的,记在流水帐里就可以了,这个另说,而且小额变化也不会影响我对资产变化的把控的,基本上可以忽略不计。实在有吃不准的查一下当月的流水帐一般都可以对的上!

虽然这个结余额绝对值并不高,才不到9W元,而且是含了各种收入收益的,但是以我的工资水平和理财能力来讲,我自已还是认可这个数的。基本上可以实现我的年初增产目标--年增21W了!

二、下半年理财收益提前归纳

基本上,我手里的理财项目在年中的时侯已经大部分固定下来了,那么下半年各月的到帐收益也能大概汇总出数额来。

7-12月份,各种理财+房租能看得见的收益为72684元。

加上已落袋的1-6月份收益69145.99元,全年的收益就有141829元,也就是14.2W左右,估计差不多能覆盖我家的年支出,能加上老公那边的收益的话,那是妥妥地覆盖了。

唉,什么时侯我能出任一下家庭CFO,让我也安心地设想下美美的退休生活呢?![[萌]](http://static.talicai.com/emoji/qq/emot15.gif) 必竟只算我手里这点小钱儿还是心下底气不足!!

必竟只算我手里这点小钱儿还是心下底气不足!!

三、全年支出情况

从目前半年支出的数额来看,基本上和去年持平,3.5W左右。

我记帐的支出不是家庭支出,而是从我手里花出去的那一部分,因为我家老公的收入不归我打理,我们之间也没有太明确的分工,有时侯支出项目上会有重合;但是多年下来形成的习惯也差不多算分工了,比如,房子和车子外出旅游的费用(物业暖气电费+车保维修保养费等)都是我老公负责,另外他还负责一些超市采买和他自已一部分衣物的支出;我的支出项现在包含我和孩子的吃穿用度,孩子的校内校外课费、平日和娃出行的费用,老公一部分的吃穿用度,一部分日常采买。我们家的人情支出相当的少,而且收支相当,基本可忽略不计。所以我们两口子的孝敬是靠嘴的。哈哈。

翻了一下去年的流水帐,虽然记得不是很全,但是大概支出不到7W;现在看下来,今年我这边的支出也差不多7W可以搞定的。因为大项目下半年的各种课外班的费用已交齐,剩下的支出全是日常,丰俭由已,我觉得是完全可控的。

虽然我不记老公的帐,但是以他的个性他花的不会比我多,所以推算下来,我们家全年支出15W是足够哒~

以上,就是年中的收支盘点情况,估计下半年实际执行情况不会有太大出入了;不敢说这个盘点数额能像我当初高考估分与实际考分只差一分,那么地精准,但也不会超出1W的差距来,拭目以待年底揭晓答案吧!!![[加油]](http://static.talicai.com/emoji/qq/emot11.gif)

![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)