她理财 App

她理财 App

有没有那么一个时间点,提前还贷最划算?

一入房贷深似海,从此生活背座山。房奴们对房贷深恶痛绝,但是如果某天突然手里不差钱,你会选择提前还贷吗?

先上一段最近的聊天记录。

胖友:谁说欠钱的都是大爷,那得看欠谁的钱,我觉得我就像孙子。

规划君:怎么的呢?你欠谁钱了?

胖友:还能有谁,银行啊!每月快到还房贷的日子,我就开始焦虑,扣完款一看账户里剩下的零头,我是又生气又沮丧。

规划君:矮油想开点儿,好歹你已经混成有家产的人了好嘛。

胖友:只能这么自我安慰了,不过我要是现在发了笔横财,绝对先把这房贷给提前还了,以解心头之恨。不过,听说提前还贷也有技巧,什么时候还最值呢?

规划君:这……我给你算算吧。

凭良心说,一般我是不推荐大家提前还贷的。现在贷款利率这么低,除非你有欠债焦虑症,或是着急贷款买下一套房之类的原因,有闲钱不如去做些稳妥的投资,收益足矣超过你的房贷利息。看看这篇文章就明白这个道理了,【房贷提前还,一种最亏的还贷法】。

下面说正题,到底有没有那么一个时间节点,是提前还贷最划算的时候?

首先,咱们来看看你每月还贷金额里,有多少是贷款利息。

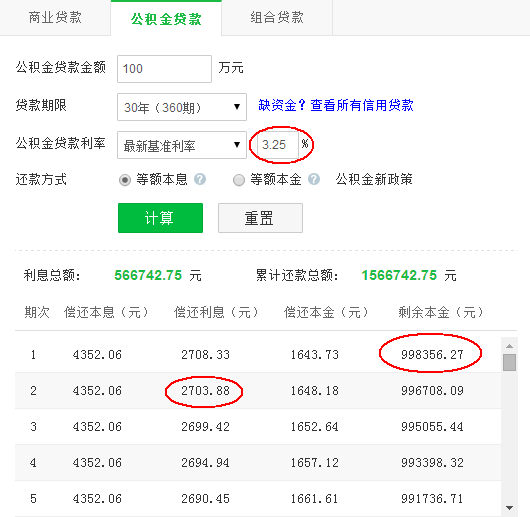

公积金贷款100万,贷款年利率3.25%,30年(360期)还清,相当于每月贷款利率为3.25%÷12≈0.270833%。

如果使用等额本息法:

每期偿还的本息金额相同。

第一个月还的利息=

100万×0.270833%=2708.33元;

第二个月还的利息会减少,因为第一个月已经还了一部分本金了,所以第二个月还的利息就是剩余本金乘以月贷款利率↓↓

(100万-1643.73)×0.270833%=2703.88元;

……

后面就不一一列举了,还是一样计算。

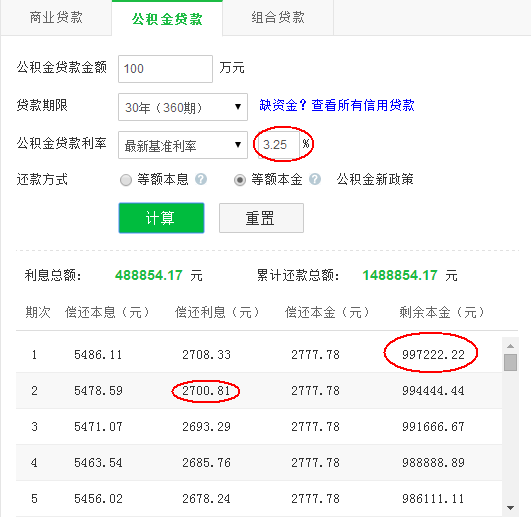

如果使用等额本金法还款:

其实利息的算法和等额本息一样。只不过等额本金法是每期偿还的本金相同,本息随时间递减。

第一个月还的利息同样是2708.33,因为初始本金一样,都是100万;

第二个月还的利息=997222.22×0.270833%=2700.81元;

……

以此类推。

总结:无论是等额本息还是等额本金,每期偿还的利息都是剩余本金×月贷款利率。

接下来,再来看看提前还贷的金额是怎么算的。

插播一种说法:

公积金贷款买房,或等额本息还款已经还了一半的,或等额本金已经还了1/3的,提前还贷不划算。

下面来粉碎这种说法。我要论证的是,无论什么时候提前还贷,利息的比例都不会变,也就不存在所谓提前还贷“最划算”的时间节点。

其实,上述关于利息的计算已经说明了利息比例没有变化这点。不过为了让大家更直观体会,我决定换种方法再给大家算一遍。

为方便计算,就以等额本息法为例,因为这种情况下每期所还的本息是相同的。

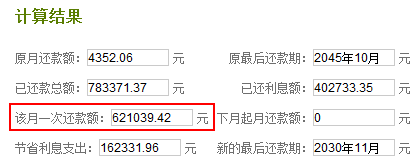

假设我2015年11月,还第一期贷款,预计2030年11月提前还清所有剩余贷款,那么到2030年11月,我需要还款的金额如下:

也就是说,2030年11月(第181期)的一次性还清总额为621039.42元。这个数怎么算出来的呢?其实不过还是用上期(第180期)剩余本金乘以0.270833%的月利率,得出当期利息,再加上剩余本金即可。

就是619361.98×(1+0.270833%)=621039.42元。

总结:无论你什么时候提前还贷,算法都是不变的,也不存在提前还款的“最佳时点”。

另外,单从计算来看,提前还贷的确能省去不少利息。但是利息一年也不过3.25%,就算全部都商贷,贷款年利率也不过4.9%。如果你攥着钱不着急还,买个固定收益的理财产品,比如攒钱助手(一年期年化收益8.8%),你就相当于每年多赚了(8.8%-3.25%)=5.55%的收益,这才是机智宝宝的明智选择好嘛!

烧脑地算了这么多,盆友们明白了不?

跟着规划君,不花冤枉钱

还没有人回复,赶紧来抢沙发啦~