她理财 App

她理财 App

史上最全存钱大法:高利息,让钱滚雪球~ 助你快速积累第一桶金

![[喜欢]](http://static.talicai.com/emoji/qq/emot18.gif) 【7月财蜜福利:为攒钱小能手们,送上:财女手账本+精美零钱包+加息券】

【7月财蜜福利:为攒钱小能手们,送上:财女手账本+精美零钱包+加息券】

#我是攒钱小能手#万万没想到的攒钱大法系列

之史上最全存钱大法:利息高,让钱滚雪球,快速积累第一桶金

1、工资-储蓄=支出,而非:工资-支出=储蓄

这里的储蓄是泛指,根据入门程度及金额不同可以考虑:定存、火鸡、国债、基金定投等

2、每月定存

每个月固定时间在银行储蓄固定金额,刚刚告别月光的你可以设置为每月工资收入的10%。拿到工资后先将10%的钱存起来,并不会对生活造成太大影响,但是会逐渐积累出第一笔积蓄!

—零存整取

银行零存整取,一年利率1.35,非常稳健,利率是活期的四倍。你可以每月都去存一笔,期限根据自己的规划和需求来定是一年还是三年。零存整取的钱不需要太多,如果你收入低的话,可以试试发了工资之后,拿出十分之一到五分之一的收入存起来。

—整存整取

整笔存入,整笔取出。它主要提供给手头上已经有了一定数额的长期空余资金的人。你可以一次性把这笔金钱全部存入,到期后一次性全部取出,银行的整存整取起步价是50元,一年利率1.5,三年利率2.75。如果你有一笔钱不急着用,或者是不能用,在利率下降的通道过程中,建议尽量考虑长期的选择,可以提前锁定相对较高的利率。

—本息凑整

无论是零存整取的账户,还是定期存款的账户,到期后,连本带利凑成整数,继续进行定存。无形中又在进行强制储蓄,积累了本金,也与“复利”相吻合。

3、12存单

12单存法是每个月把钱(数额最低5元,最高不限)整存整取一年。坚持一年就有12笔,第二年第一个月有第1笔到期,下个月第2笔到期,如此循环至第12笔到期。每个月到期一笔,加上新存入的一笔,循环的金额会越来越大。这样可以得到比活期更高的利息,还可以每个月得到一笔钱,用来安排临时开销。

4、33单

33单并不是33张存单,而是3张存单每张存3个月,两个“3”。

如果每个月存500,3个月为一个循环,到4.5.6月除了每个月有上季度存的各500到期,再加入新的3个500,以此类推。

5、60存单法、快速60存单法、极速60存单法

普通版60存单法:(5年进入循环)

每个月存一笔5年的定期,设定五年后约定转存,五年之后就有60个存单进入循环了。

快速版60存单法:(3年进入循环)

第一年:每月存2年、3年、5年期整存整取,各存一单,完成60单中的36单。

第二年:每月存3年、5年期整存整取,各存一单,完成60单中的24单。

第三年:开始循环,把每个月到期的都转成5年期。

从第三年开始,每月都有到期的存款。

极速60存单法:(1年进入循环)——快速60存单和“阶梯式定存”的完美结合

其实就是第一年每个月存5单,分别为1年、2年、2年、3年、5年,所以我又将其简称为12235定存。一年完成60个存单任务,从第二年起还是进行到期结转及循环。上篇笔记图表显示资金会出现断层,根本原因是每个月的5单中没有4年定存,这就使4年定存的位置出现了断层,这一点可以用第二个2年定存弥补,这是关键,也就是在第二笔2年定期到期后,将其先再次转为2年定期,之后到期,再转为5年。这样实际就弥补了4年的空缺。图表中将顺序调整为12325,以便更好地示意这个问题。

(图by:她理财网友豆豆,思路from:她理财网友ryouki)

快速与极速两个版本的对比图:

优劣分析:

快速60单(原版)——60=12*3+12*2

优:每月存单数较少(第一年每月三单,第二年每月2单),适合每月收入不算太高,不适合分的较多的妹子。

劣:第三年才开始5年循环,战线较长,由图可见实现两轮完整五年循环要到第12年。

极速60单(升级版)——60=12*5

优:只要一年时间就可以完成全部60单的投放,从第二年开始实现五年循环,极速,名不虚传。第十一年就可以实现两轮完整五年循环,较原版提前一年。

劣:每个月要定存5单,适合月收入较高,不担心资金分散的妹纸。

综上所述,两种算法都能很好地实现流动性和收益性的完美结合,就像上面写的,60单的算法不同60=12*3+12*2VS60=12*3+12*2。大家根据自己的情况,择优选择吧。

6、五单存单法

“五张存单法”这个就是把你家里已经有的存款分成五份。一份存定期一年的,两份定期两年的,一份存定期三年的,一份存定期五年的。

在把所有的存单都搞定之后,接下来到了第二年,那么头一年存的定期一年的存单已经到期了,我们可以把它取出来,连本带息存成存款期为五年的定期存款(当然,如果你手里正好还有一些钱的话,也可以在这个时候再加进去);到了第三年的时候,第一年存的那两份定期两年的存款到期了,把它们取出来,一份续存定期的两年,一份存成五年;然了到了第四年,第一年存的那一份三年期的定期存款到期,同样也是取出来存成定期五年;到了第五年,还记得吗,我们在第一年的时候存了两份定期两年的存款,其中一份到期以后续存成了五年,另外一份续存成了两年,到第五年的时候这个续存成两年的存单也到期了,可以把它取出来,也存成五年。好了,到了这个时候,我们手上就一共有五张存期为五年的定期存款,而且是每一年都有一张到期,你可以把到期的连本带息取出来,再继续转存成存期为五年的定期存款。这样一个为期五年的定期存款循环链就正式完成了。想想看,你每年手里都有一张存期为五年的定期存款到期,这样做既可以尽最大可能的赚到银行的利息,又可以尽最大可能的避免掉因为银行利率的调整而带来的利息上的损失。因为你总有一张存单是可以赶上利率上调的,不至于所有的存款都“踏空”,而如果有利率下降的时候,你也只有一张存单能赶上最低点,其他的四张都可以幸免。

这个办法的优点就是像刚才说的,可以在最大程度上赚到银行的利息,也可以最大限度的降低利率调整带来的利息上的损失。缺点就是形成循环所需的运作时间稍长

7、百元周

百元周",顾名思义,就是用100元钱过一个星期。具体是指在上班工作日(周一至周五)期间,全部的餐饮、交通、娱乐、购物、保健、运动等消费加起来,控制在100元以内。此外,参与者要用数字写日记,把一天的花销记下来。

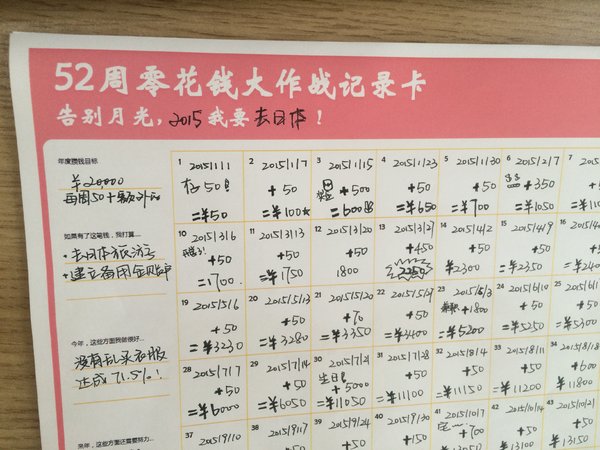

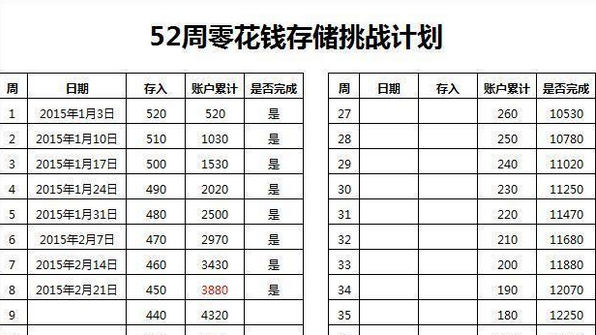

8、52周零钱存储大挑战

阶梯式存钱法:52周零花钱存储大挑战

按照等差的方式,每周比上周多存一定数额的钱,比如第1周存10元,第2周20元,第3周30元……依此类推,第52周存520元。

这样一年下来,即使起始金额只有10元,到年底总额竟然也达到了13,780元。

积少成多,是不是也很振奋人心呢?

52周零花钱存钱大挑战的目的是什么?

1,强制储蓄,适用于月光族、剁手族等攒不下来钱的一族

2,节流,钱钱如时间,挤挤总是有的,通过这个方法可以在节省不必要的开支,攒起来

3,积少成多,把零花钱聚起来,让原本随手溜掉的钱钱派上更大的用场

攒的钱存到哪里?根据金额和风险承受能力等以下方式供参考:

1,货币基金(1元起存,收益高于活期及1-3年定期,随存随取,适合累计金额较小阶段)

2,基金定投(一般100元起投,有一定风险,但收益也有可能较高,适合每周攒钱金额高于100元且有一定风险承受能力的同学)比如微笑定投,3年的预期目标收益为30%

3,攒钱助手(目前是1000元起投,适合累计金额超过1000元,追求收益和安全性的同学)

或者零钱包(把钱转入零钱包,可获得远高于银行理财产品的收益)

不推荐定存(收益低)和国债(存期较长)

电子版下载地址

http://pan.baidu.com/s/1o6CGHwY

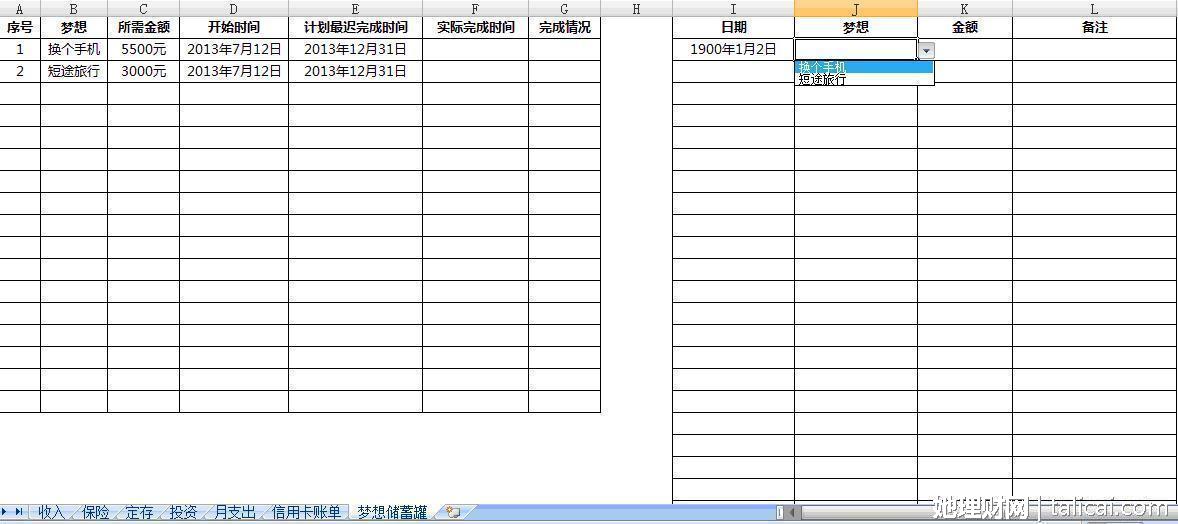

9、梦想储蓄罐

为自己的每一个梦想准备一个储蓄罐。一旦储蓄罐准备好,你就应当把省下的每一分钱放进去。钱的数目并不是决定性因素,更重要的是我们怎么来使用它。我们首先必须学会量人为出。只有这样,我们才有能力获得更多的钱。

晒晒我的小金库之梦想储蓄罐 (@二小姐不乖 )

10、分账户管理,先存钱再消费

为自己的目标设置几个不同的账户,如子女金鹅账户、教育基金、父母养老基金、单反基金、旅游基金,剩下的再分为生活日用、紧急备用金。每次有额外收入,将额外收入的50%存入金鹅账户,40%分别放置到各类专款账户中,10%作为消费。先存款再消费,不会因为买了自己承受不了的东西而挨冻受饿还不上信用卡,专款专用,能将自己的花费控制在账户余额里。

我的钱分为四个部分:生活费、还信用卡、闲钱、梦想基金

生活费:顾名思义就是包括平时吃喝玩乐的钱,这个钱是家里一个月给一次的,我就就放在余额宝里,比较方便。

还信用卡:还信用卡的钱 ∈生活费 ,还信用卡的钱∈梦想基金,所以这部分钱也是存在余额宝,因为我一般还款就是通过支付宝还的

闲钱:闲钱指投资理财的钱,可能是给基金补仓,或者基金赎回,P2P到期一类的钱,存在嘉实货币基金A,没有下载APP需要每次登陆网页赎回。扣款用的卡正好是我基金扣款绑定的卡,也绑定在支付宝上,所以立马赎回到账就不需要银行卡之间互相转账浪费时间。

梦想基金:这个相当于我给自己存的一个小金库,每次兼职赚来的钱都放在里面,看到喜欢的东西可能太大额了,用闲钱买会影响钱生钱,就拿这里的钱去花。这部分钱是放在微信理财的货币基金里的。可能放在基金里收益更高,但是放基金里可能就不想赎回不想买了,所以损失一些收益也没什么关系。

专款专用指的是我家的存款向来都是分成几个部分的,备用金,老人的养老钱,手头生活费,然后才是买房款,买车款,装修款,投资款,旅游款等等。

我家经常会账户清零,经常要从头开始,所以也经常觉得攒钱很有动力!因为是零存整取的方式,所以攒起钱来觉得压力不大。因为有个总的粮仓,所以做起事来觉得心不慌有底气。

专款专用,让小家运行有序,一步步提升,不超前消费,也不盲目存钱。有持续,很安稳。

11、用P2P代替3个月和1年的存款,用国债代替3年期和5年期存款,

如果这样都不够门槛,那就用货币基金来代替存款。收益更上一层楼。

关注利率变化趋势:利率上升中存短期更好,利率下降中存长期更好。

附:财蜜如何存钱:

@方方1989 老公的工资到账后直接留下零头,剩下的转给我,这部分钱我都转到朝朝盈里,只进不出。我的工资到账后,第一时间转余额宝,然后攒钱助手有活动的话攒一笔,黄金价格低的话买一克,顶峰的时候定投了5只基金,余下的用作我俩的生活费。就这样,工作之后的半年,我们的资本积累基本上完全靠工资。半年之后,开始多了理财收入和兼职收入。理财收入一般继续滚动生财,兼职收入则是和老公的工资一起雷打不动放入只存不取的货基账户。

@卖熊猫的喵喵

第一部分,是我往一百万这个数字努力的部分。这部分的存款我是打死也不会动用的,除非买房子或者有突发事件(希望不要有)。我会在确保不使用的情况下,做一个一至两年期的安全的理财,为了应对突发情况,我不会做太长时间。并且,我会给自己每年一个硬指标,保证年底在我的大金蛋里面加入一定的新存款。

第二部分,我会把我手头的一小部分存款分成12份,做短期理财,确保每个月在我的信用卡还款日之前都有钱到账,能还卡债。这部分钱是用来嗨皮的。

@紫罗兰622

每个月发了工资,我设置了黄金积存两百,基金定投300+300

了解更多小她,攒钱小能手们的攒钱大法,请戳:#有奖:我是攒钱小能手

我靠,你这也太强大了。

神贴!

总结

牛

牛,我就是没钱啊

太赞了,收藏

好强大~~~

好全

还没看,就来评论了!果果每次都发干货~~么么哒!

棒棒哒

小她,相见恨晚![[哭]](http://static.talicai.com/emoji/qq/emot6.gif) ,谢谢果果的无私奉献!

,谢谢果果的无私奉献!

太赞,无私的管管。

给你10086个赞

佩服啊.太强大了![[奋斗]](http://static.talicai.com/emoji/qq/emot24.gif)

必须收藏,很实用啊,慢慢研究