她理财 App

她理财 App

现在年轻人的爱情啊——规划还没做完就分手!

这次的主人公自称是一位90后的阳光青年。18岁以后,他在广州度过了他的青春岁月。

在跟阳光青年的沟通过程中,我感受到了像他这样的年轻读者们,这两年令人欣喜的进步与成长。谢谢你们对我们的信赖与支持,我很感动。

“刚好那个时候好规划发了一篇关于房贷的文章,借银行钱买房,起初给父母讲这个的时候,他们都觉得好规划是个骗子,他们完全不能理解,贷款的利息相当于一半,为什么要付这么多利息,我解释了好几天,他们才开始觉得有点道理。”——阳光青年

Anyway,希望今天的规划书,能够对你有所启发,哪怕是一点点。

青春啊,就是一言不合就分手!

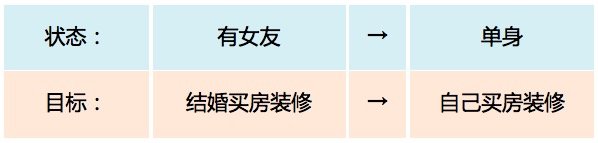

让人啼笑皆非的是,阳光青年中途失联了2个多月,再次沟通时,他的状态和目标已经发生了质的变化。

阳光青年一开始说的理财目标是“未来2年内,装修结婚等要花50~60万左右”;但因为女朋友木有了,现在目标调整为“在5年之内不考虑结婚,在2017年年底装修要花20万~25万。”

恩,目标倒是轻松了,不过5年内不考虑结婚是怎么回事?

年轻人啊,你有多少资本?

1. 工资

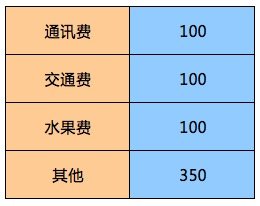

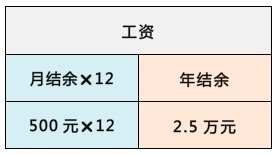

阳光青年每个月的工资3000元,不算高,但胜在包吃包住。不过因为每个月要还月供1850元,所以每个月基本还是攒不下钱来。阳光青年甚至表示有时候还会超支。

我觉得既然已经包吃包住了,钱还是能省下的,更何况你现在都没有女朋友了

比如,一个月控制在650元。具体支出构成如下:

这样,阳光青年每个月就有500元的结余用来理财。另外,年底会有3万到3万5左右的年终奖。扣除过年的额外支出5000元,阳光青年至少能结余2.5万元。

2.资产

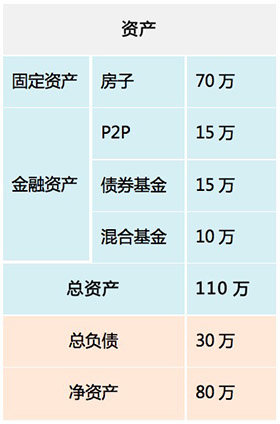

阳光青年说,因为看了好规划的文章,才决定贷款买房,这样他才有了多余的钱用来理财。

文章在这里→房贷不用自己还,让银行替你买单

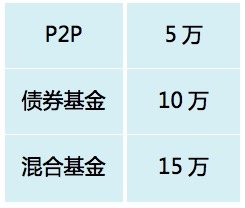

因此,虽然他当时手头有70万现金,还是跟银行贷款了30万元。再加上父母支援的10万元,目前这40万元就是可以用来钱生钱的。目前资产构成如下:

3.时间

不是有句老话么,时间就是金钱!而我们年轻人最多的就是时间,所以我们最大的资本其实也是时间。

因为时间的存在,你现在拥有的10块钱的价值,会远远超过未来你拥有的100元的价值。这个道理大家应该能get。

不能get的看这里→复利的威力,比原子弹还可怕!

如何成为单身贵族?

阳光青年的目标是“2017年年底装修费用:20万~25万。”

阳光青年的投资组合中现有15万P2P网贷,我粗粗算了一下。我们可以将这15万P2P资产作为“装修专款”。另外,只要在2017年年底前,阳光青年的所有工资结余都投入到这个专款中,就能保证20~25万装修款的实现。

具体地,假设这1.5年中,阳光青年把18个月的月结余,以及16年底的年结余投入其中,P2P能维持8%的年化收益率,那么2017年底阳光青年就能有20.5万元。

如果到时候还不够,阳光青年还有他的债基,以及17年的年结余等。

如何优化我们的资产配置?

我看了下阳光青年的资产配置:高风险的混合基金占比33.33%,中低风险的P2P和债基占比66.66%,总体配置风格为“稳健偏保守”。

考虑到阳光青年目前还很年轻(23岁),也没有什么家庭负担(单身)。另外,阳光青年还反馈说他的工资每年都会有上升空间,未来还会考虑换工作。整体来说,他的风险承受能力不低,因此,投资组合整体可以再激进一些↓↓

A.减少债基的比例

阳光青年在来信中说道,“就目前的盈亏状况来看,是目前除了量化先锋(那只混合基金)小有浮盈外,另外两只债券基金都有不同程度的亏损”。因为我建议减少债基的比例。15万债基可以保留10万元。剩下5万元建议逐渐改投为P2P网贷之中。

B.增加混基的比例

我们先来看看A股市场,去年一路暴跌后,大盘振幅逐渐收窄,此时风险相对较小,并且3000点左右,定投是极好的。不妨看看这篇文章【3000点以下,有一种稳赚不赔的方法】。

换句话来说,现在是定投高风险权益类基金的好时机!再加上阳光青年原有的资产配置略偏保守,因此我们建议后期一定要坚持混合基金的定投,不断积累份额。

C.新的资产配置构成

17年底之后,阳光青年已经积累完了20万+的装修金,完成了他的理财目标。如果没有别的理财目标的话,这时候他就可以规划一下他的资产配置了。。。

Ps:混合基金建议采用定投的方式,金额不要太少。也别忘了设好自己的止盈点,一旦满足就及时赎回。

最后,希望阳光青年早日找到另一半,到时候可以再来找我做一个家庭理财规划yo~

关注规划君,免费做规划

7月份青鸟花了好多钱钱,从8月份开始要加快攒钱的步伐啦~

感谢规划君分享的生活费分配比例,8月份动起来,哈哈哈哈~