她理财 App

她理财 App

看一只「落汤基」,如何投资5年赚近20%

昨天,整理了后台关于基金的几个问题,今天周报我们就以答疑为主喽<(^-^)>

问题:

1. 现在A股3000点了,是定投的好时机吗?

2. 定投了几个月,发现盈利并没有想象中的好,是否要换一只基金?

3. 打算每月拿出1000块钱做定投,是选择一只基金好?还是多选几只分散着投好?

以下逐一解答这三个问题。

答问题1:

我也想问问,现在不开始定投,你打算什么时候再开始呢?

去年4000点、5000点的时候,大笔买基金的勇气都去哪儿了呢+_+?还是你觉得3000点的点位太高,或者还没到底,想再等等?那你觉得市场的底是多少呢?

其实关于「何时开始定投最好?」这个问题,并没有一个确切的时间点和市场点位,因为定投的时间越长,盈利的概率越大,收益也越稳定。

咱们打个最简单的比方:

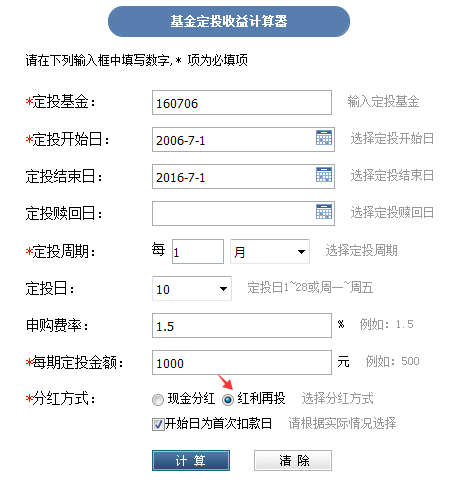

我真的是很随意的选了一只跟踪沪深300指数的基金——嘉实沪深300(160706),从2006年7月1日开始定投,每月1000元,截止到2016年7月1日:

注意截图中箭头指向的分红方式一栏,规划君建议大家定投或者单笔购入并打算长期投资时,把分红尽量都改成红利再投,这样不定期的分红金额,将按照1元的净值价格,在不用额外支付申购费的前提下,直接转化成新的份额。

这十年间,定投这只基金的最终回报率是:

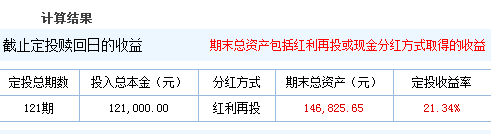

这次,我选择了一只曾经超级辉煌,如今已经沦为「落汤基」的老基金——华夏大盘(000011),同样是从2006年7月1日—2016年7月1日,每月定投1000,十年的总回报率是:

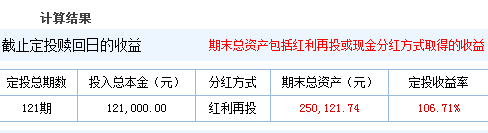

再随意找个时间段,比如2011年7月1日—2016年7月1日,定投总回报是:

可见,一只基金经理更换频繁、长期业绩也不是很好的基金,定投5年,并且经历了2015年的大起大落后,依然有钱可赚,而且五年来还有近20%的回报,全都是坚持定投,逐步摊低成本的成果。于是,真相了……

基金定投的主要作用是平摊投资成本,降低整体风险,无论净值怎么变化,都可以很好的抹平净值的高峰和低谷,从而获得一个较低的平均成本。所以,“什么点位入场最好”这个问题,并没有太大的讨论意义。

答问题2:

回答这个问题,我只想说:一切不以「年」为时间单位的定投,都是耍流氓。

定投可以降低购买成本,但是,定投并不能使你实现资本的利益最大化。如果想要获得“最多的盈利”,建议不要选择基金定投这种又慢、又不能快速增值的投资方式。直接买股票、紧跟市场行情单笔买卖基金,或许更符合“想象中的”好收益。

哎~人呐,别太贪心,今天买1万,下礼拜就得变成2万,你们快看我的眼神!

几个月内,基金赚不到钱是很正常的,只要基金选的没问题,短期内全当攒份额了,等行情转好,眼下积攒的份额,翻倍赚都是可能的。

答问题3:

关于基金该买几只的问题,以前的周报中我们也提到过。

★要想分散风险,不一定非要靠数量致胜,要选择不同类型的基金才能达到分散风险的目的。就好比你确实把鸡蛋分散到了不同的篮子里,但是所有的篮子又都放在了同一辆拖拉机上是一个道理,一颠簸,照样全都玩儿完。

★有分散风险的意识是好,但是如果每月可以用于定投的资金较少(比如1000元以下),不建议投入多只基金,优选一只基金来定投就挺好。

老规矩,查看优选基金,先关注好规划微信号,然后回复括号里的关键字【优选基金】即可。

还没有人回复,赶紧来抢沙发啦~