她理财 App

她理财 App

3年了,涨了30%,还是没解套

2016上半年,最给力的投资品

不是基金,不是股票,也不是P2P

而是半年就涨了30%的黄金!

但是,对于2013年大手笔买入黄金,

一战成名的“中国大妈”而言,

想解套,呵呵,还得再等会儿~

都涨了30%了,为何大妈们依然

无! 法 !解!套!?

先替大妈们算算成本

2013年4月,黄金经历暴跌,那时候大妈们抢金时的金价约为1400美元/盎司,但在今年金价涨幅近30%的情况下,即使不计算手续费,金价也尚未突破1400美元/盎司。截至7月24日,国际黄金的价格为1322.01美元/盎司。

所以,大妈们想解套,还得耐心等待了。

不得不说

现在的你大妈已不是从前的大妈了

往好了说,大妈们在亲历被套后

投资已经冷静多了

她们逐渐走出低谷

把有限的精力,投入到无限的广场舞中……

但同时,大妈们的钱又杀进股市里了!!

其实,我所说的“大妈们”,并不单纯指那些五六十岁的中年人,那些二三十岁,没有投资纪律,为所欲为的年轻人,也没比大妈们好到哪儿去。

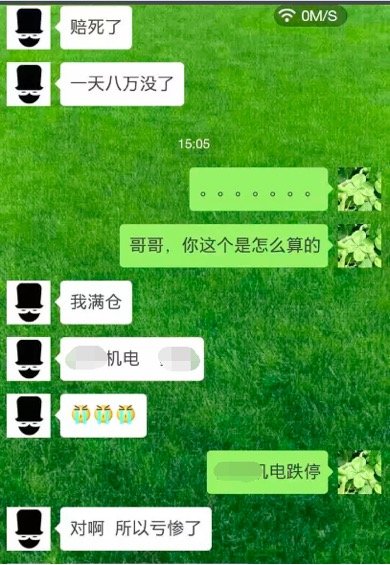

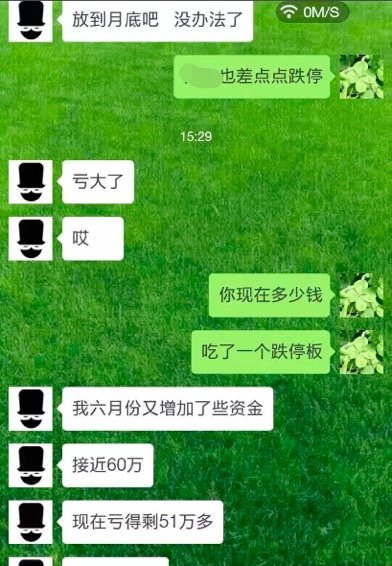

这周晚上值班,用户“招财虎”给我发了几张他跟一位朋友的聊天截图,在征求本人的同意后,规划君贴上来咱们一起看看:

其实不仅仅是股票,任何风险投资都不该像截图里的这个人一样随意满仓!

再次重温投资理财的五大纪律

第一:顺势而为,不要幻想抄底逃顶

所谓“势”,就是趋势。逆着趋势来,市场不给你点儿color to see see才怪。而且我们所谓的“势”,都是在一段时间的上涨或下跌之后才出现的,大神们也无法确定哪里是顶,哪里是底,你还天天嚷嚷要抄底逃顶→_→

远的不说,就说当年抢黄金的大妈。在金价不断下跌的趋势中,大妈们依然疯狂地“抄底”。可是抄了半天,也没抄到“底”,结果只有深套。

第二:要止盈止损

在进行风险投资时,止盈止损是必须要遵循的纪律。止盈可以帮你保住收益;止损可以避免更大的亏损以及被套的风险。

问:止盈点设置在多少比较合适?

关于止盈和止损点的设置,规划君在平时的值班答疑也遇到过N次了。这两个“点位”并没有一个量化的标准,因为所投资的基金(or其他风险资产)的预期收益率和最大亏损幅度并不相同,而且每个投资者的预期收益和风险承受能力也不同,不能一概而论。所以还得根据自己的收益需求和亏损承受力来做综合确定。

第三:投资品再赚钱,也别盲目满仓

留得青山在不愁没柴烧。大道理也不用我讲太多了,大家看看上面截图的例子就知道为什么不能满仓了。

第四:赚钱这事,稳为先

对于投资理财这件事,要求稳,不要铤而走险。而实际上,我们很多人都在侥幸盈利后收不住手,过于“赌”,从而发生巨大损失,这相当不可取。

第五:要学会分散投资

投资的风险管理,并非只买无风险/低风险的资产,而是在于合理化的分散投资,把不同风险类型的产品按比例持有。还记得那句话吗?“不要把所有的鸡蛋都放在一个篮子里”,虽然老套,但历久弥新,还是有用的。

如何分散呢?我们举个例子看:

假如某投资者拥有10万元现金存款,每月可投资金额为3000元,计划未来三来做一个定期投资。

这时,每月可投资的3000块钱,我们可以拿出其中的1500或2000元选择1-2只基金进行定投,剩余部分选择货币基金就好。可问题是,很多人对这10万元的态度有很大不同。A全部拿来投资高风险的股票型或混合型基金,而B却分成两笔,其中30%选择基金,剩余的70%选择固定收益类的资产,比如银行理财、P2P、甚至买国债。

谁对谁错没有讨论价值,毕竟每个人的风险承受能力不同,这10万闲钱可能是你的全部家当,也可能是别人资产的1/10,所以只要不放在活期账户中躺着赔钱,怎么理财都是对的。但是,就分散配置而言,我个人更偏向B的做法,虽然理论上看B的赚钱能力不如A,但这样能最大限度的控制亏损的幅度,这样的投资组合才是有效的。

既然咱没大妈们那么有钱,还是趁着没钱的时候多学学理论知识,毕竟市场向来偏爱有头脑的理财者。

关注好规划,资产好配置

还没有人回复,赶紧来抢沙发啦~