她理财 App

她理财 App

[会计学习笔记]有借必有贷,借贷必相等

准备CPA的过程中发现自己对于会计科目一头雾水,所以,近一个月都在学习基础会计学。分享可以促进学习哟,所以特把会计科目相关知识总结了出来![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif)

会计科目/会计账户:

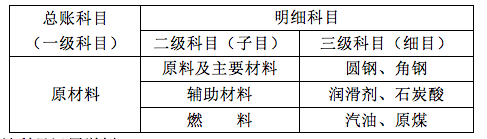

下面以原材料为例

其中总账分类账户的核算称为总分类核算,只能用货币度量;

明细分类账户的核算称为明细分类核算,可用货币或实物度量。

账户的格式:本期期末余额=期初余额+本期增加发生额-本期减少发生额

借贷记账法:有借必有贷,借贷必相等。

借增贷减的账户有:资产类、费用类

借减贷增的账户有:负债类、所有者权益类、收入类

会计等式:

A.资产=负债+所有者权益

会计恒等式,静态平衡等式,这三个要素属于静态要素,在资产负债表中予以列示

B.收入-费用=利润

这三个要素属于动态要素,在利润表中列示。若利润为正,则企业盈利;若利润为负,则企业亏损。

反映企业资金运动状况,资产加以运用取得收入后,资产便转化为费用,收入减去费用后即为利润,该利润作为资产用到下一轮经营,于是便产生等式C

C.新资产+费用=负债+所有者权益+收入

又称动态平衡等式[记忆方法:等式左边是借增贷减的账户,右边是借减贷增的账户]

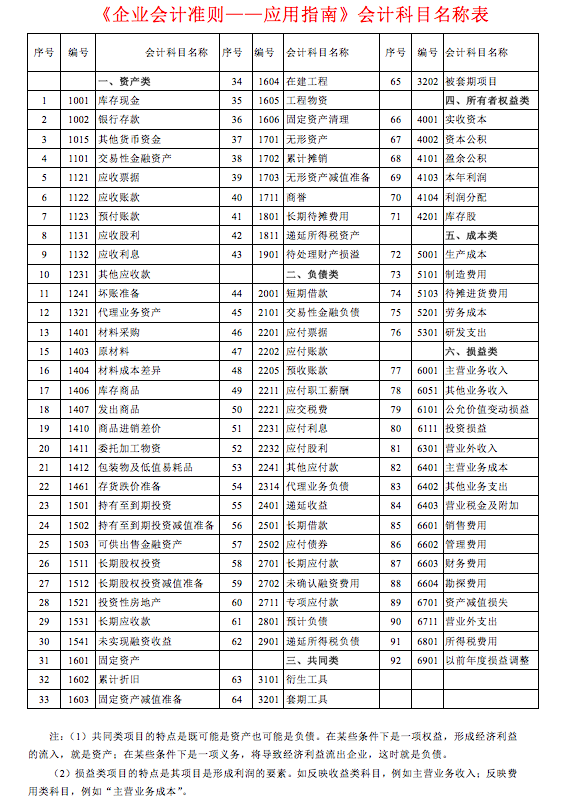

附会计科目名称:

我把本会计科目名称表打印出来了,做书上案例时就拿着本表对照,没事时也可以看看本表,慢慢熟悉。

以前的笔记:【笔记】会计那点事儿

经童儿姐授权同意,特将她的资料分享上来,如有需要可自行下载!

链接: http://pan.baidu.com/s/1dFMAGFn 密码: qn5a

![[开心]](http://static.talicai.com/emoji/qq/emot8.gif) 我不是财务……我在备考CPA~

我不是财务……我在备考CPA~