她理财 App

她理财 App

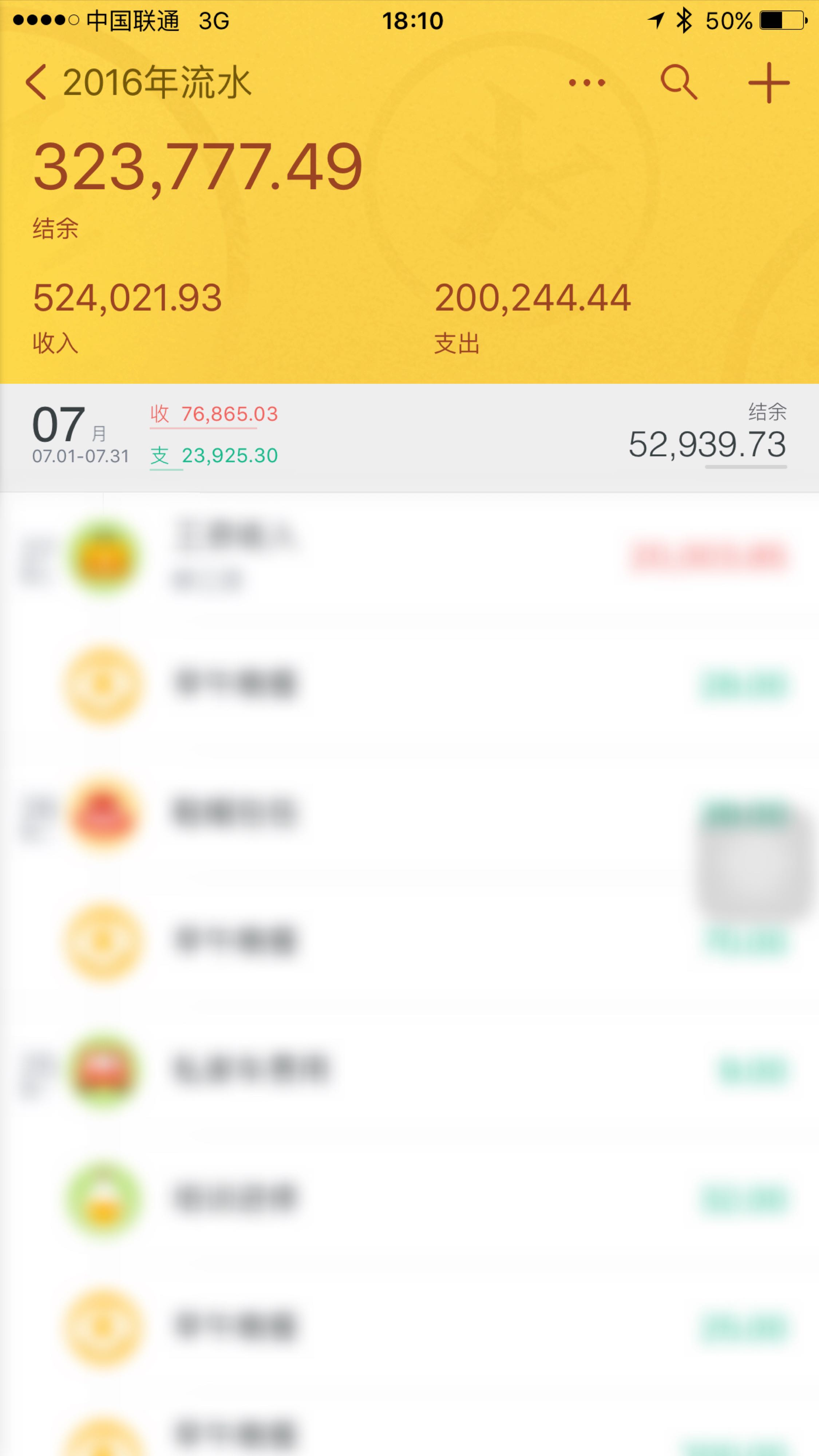

我家2016年1-7月收益和支出,以及未来滴五年目标

转眼2016就过去七个月了,前年车款还完以后,这两年都没有大型的家庭支出,我和老公收入也比较稳定,感觉存钱容易了起来。

前七月总收入52.4万,这是工资收入和理财收入汇总。

可是可是,为什么才七个月支出已经20万了呢?

下表是大致分类:

另外还有一项医药2000多没列进来。

分类:

金融保险包括我们每月两套房的贷款(降息后不到3700元每月)还有我和老公的大病商业保险人均每年6500左右,保额只有20万不算高。

休闲娱乐一直是我家比较大的开销,主要是每年寒暑假两趟家庭出国游和我一到两趟闺蜜游。关键今年因为工作忙我的自己出游都取消了。日本签证签了,机票酒店定了也取消了 。损失2000大元气死人。

。损失2000大元气死人。

人情往来是过年给公婆父母的红包占大头。

其他衣服食品我觉得自己不算太浪费的了吧。

学习进修主要是儿子的补课费,儿子开学马上五年级,七个月的补课费已经超过21000。奥数,阅读,写作,英语,乒乓球等等,算下来一个月3000啦!这中国的九年制义务教育真是具体啊!

居家物业是因为我和老公工作很忙,父母也没法帮忙,只有请钟点阿姨帮忙做饭和打扫卫生,一月1500元的工资,没办法啦。去年曾经有两个月天天点外卖,不健康性价比也低。

行车交通还好吧,一个月1200算合理的。

交流通讯是我的手机费和网络费。手机费可以报销,但是支出了也就计算进来了。

我已经坚持记账1000多天了,但是没啥习惯做预算。这三年下来几乎每年的支出都超过30万,去年和今年估计要35万了。

早上看了白露姐的帖子,要求大家写写财务自由的目标,如果按我家庭这两年的支出,每年要实现30万的理财收益,几乎不太可能啊!

五年后我家的固定收入大概有:

两套住房+一套商铺(1/3产权): 6300/月

其余理财收入的缺口还有18700元每月,一年就是22.4万。按照现在4%的银行理财收益,五年后我们只能存够400万左右的现金,可是才16万啊。缺口还有6万多呢!投入p2p风险太高,我胆子很小,连银行理财都不敢买长期的,怎么破啊!

姐妹们来支支招,哪些支出可以省啊?还有基金定投目前看来也有点兴趣,可是怕自己耐不住寂寞,看到跌就想卖啊

收入很不错。

话说你家儿子比我家女儿费钱。

上半年收入偏高是因为有年终奖,下半年会差一些哈

这个收入真心爽啊~

我工作17年了,因为一直是体制外,也只了解体制外收入。看到身边的同事,确实是一分耕耘一分收获,我们公司拿高薪的管理层都是飞人,一年不着家至少一半时间的啊

高收入家庭

我们确实没有考虑太多 因为儿子干爹是从事房地产测量的 跟开发商关系不错 当时喊我们下手我们就下手了 现在看来铺面自身价值增加了很多 且租金也很丰厚 相比住房出租 铺面确实好 但是一定得看周围环境 周边铺面数量 我们当时买的时候去新建小区 周围环境其实比较不成熟 也有点瞎胆大 但是一个很重要的是周围的铺面确实量少 我们购买的这种是小区楼下一排的沿街商铺 不是大型商场内那种 相比起来 毕竟少 要租出去也容易 所以很快就跟一个大型的洗车和维修车的签订了五年合同 而且每年递增5%租金 现在五年马上到期了 不知道还能续签不 但是至少前五年的租金冲抵银行五成贷款还有剩余哈

收入真的很高