她理财 App

她理财 App

【140612好规划用户群答疑】新车贷款方式对比

特邀嘉宾:李红梅

CFP持证人

曾任法国巴黎 JT Patrimoine Finances 投资理财顾问

现任好规划网理财规划师

购新车贷款方式对比

1.银行提供的车贷服务

2.通过汽车金融公司贷款

3.其它途径:小额贷款公司,担保公司,典当行,P2P借款等

1. 银行提供的车贷服务有三种方式(个人消费贷款/专项购车贷款/信用卡贷款)

1.个人消费贷款是银行针对大额消费而推出的贷款方式,其中购车消费是消费贷款的项目之一;

2.有的银行与某个或几个汽车品牌合作推出汽车专项购车贷款,这意味着在这家银行购买某款车利率会有一定优惠;

3.信用卡持卡人通过信用卡分期付款购车。

这三种方式利率比较,一般情况下,银行专项购车贷款利率最低,信用卡贷款实际利率最高。

讲解银行个人消费贷款或专项购车贷款要点:

针对人群:个人信用好,工作和收入稳定的人,有担保和抵押物的借款人。

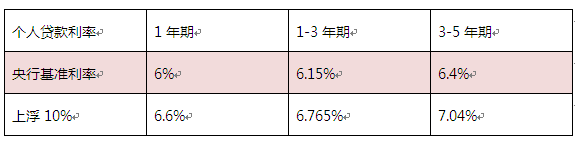

利率:银行车贷利率会在央行个人贷款基准利率的基础上浮动(通常范围在-10%-30%之间)。工行:按照人民银行规定的同期贷款基准利率上浮10%执行。建行和中行按照基准利率执行,其中中行对于优质客户,购车贷款可下浮10%。

贷款额度:对于新车,一般最高贷款额不超过车价的80%

担保方式:银行对借款人的收入,抵押物等资产证明要求严格,担保手续繁琐。

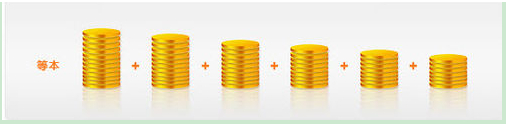

还款方式:以等额本金和等额本息为主,只有个别银行存在灵活的还款方式,比如建行和交通银行。其中等额本金的还款方式在还款初期还贷压力大,而后随着本金逐渐减少,还款压力也越来越少;等额本金总利息支出比等额本息更省钱。以贷款10万为例,贷款期限5年,年利率6.4%,两种还款方式等额本金比等额本息省850元左右。

贷款期限 :最长5年

优势:银行对贷款车型没有要求,支持多种车型和多种品牌贷款;银行贷款利率较其它方式低;申请人材料齐全,银行放款时间一般在10-90天。

劣势:对借款申请条件要求严格;要求消费者支付购车首付款高,在20%-40%之间。

银行专项车贷利率优惠:

有些汽车品牌与银行有合作关系,通过该银行车贷利率要比其它银行或其它贷款方式更优惠。这是因为银行主动降低利率或者车商补贴利率。这个条件可作为购车者到哪家银行贷款的考量标准之一。

劣势:限制条件多,这种优惠可能只针对某几个品牌的指定车型,有的还需要到指定车商处进行购买。

信用卡分期付款

信用卡分期付款购车属于纯信用,不用担保,贷款手续简便.信用卡分期付款需要支付手续费(相当于利息)。信用卡分期付款贷款期限比个人消费贷款期限短,一般最多不超过2年

以中国银行为例,信用卡分期费用为:3期:1.95%;6期:3.60%;9期:5.40%;12期:7.20%;18期:11.70%; 24期及以上:15%(期=月)。

注:采用银行信用卡分期付款的方式,借款人实际承担的利率要比名义利率高,因为信用卡分期在还款期间一直以借款全额为基数来计算利息,不会随还款而降低利息支出。

以1年期为例,借款人实际承担的利息在12%左右。

2.汽车金融公司

汽车金融公司大多由汽车厂家和银行合作设立。一般汽车销售商都会给客户提供汽车金融公司贷款服务,这种贷款方式一般具有以下特点:

1.针对人群:购车首付款少(只有20%或以上);不符合银行车贷申请条件;需要还款方式更灵活的人。

2.利率:贷款便利和快速放款,但利率高,一般年利率在10%左右

3.贷款额度:一般情况下可以提供车价的80%贷款

4.抵押/担保:一般要求房产等抵押物或担保人

5.还款方式灵活多样: 能满足不同购车群体,不同收入特征的需求。常见的还款方案如下:

方案一:等额本息,每月还款金额相同。

Ø 适合收入和支出稳定的购车人。

方案二:等额本金,月供随贷款时间逐月减少,总利息支出比等额本息少。

Ø 适合能接受贷款初期月供金额,希望还款压力逐渐减少的人。

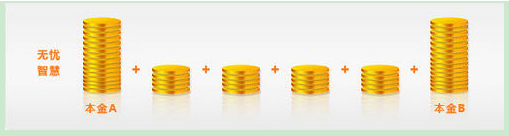

方案三:弹性信贷:比如首付50%,剩余贷款50%(首尾款比例可调节),贷款期间每月还等额利息,期末还尾款本金。并且在贷款到期时,购车人还可以有三个选择:一次性付清或 到期再申请延期付清(即申请第二次贷款) 或 将二手车置换成新车。

Ø 这种方式适合短期资金不足,需要低月供,收入不固定的人。

方案四.分段式还款:将贷款分成若干段,每段包含数期还款,在每个单一的段中,每期还款总额不同。比如:将购车贷款10万分成3段,第一年还款 2万,第二年还款3万,第三年还款5万。采用此方式还款,到期时也可有三种选择(见方案三)。

Ø 这种方式适合收入不固定的人。

优势:贷款门槛低,还款方式灵活。

劣势:汽车金融公司大多局限于单一的汽车品牌;贷款利率高。

注1:目前市场常见的有:上汽通用,大众,丰田,福特,戴姆勒-克莱斯勒,东风标致雪铁龙,沃尔沃,菲亚特汽车,东风日产等汽车金融公司。

注2:汽车贷款公司会对指定车型搞贷款利率优惠,不在上述利率范围之内。

注3:贷款担保方式选择:可以提供房产抵押或其它方式质押,也可以由保险公司提供信用保证保险或由经销商、担保公司提供担保。

3. 其它途径:

通过银行贷款和汽车金融公司是购车贷款的两种主要方式。使用其它途径贷款,一般是在遇到以下三种情况:

1小品牌汽车没有汽车金融公司

2.个人资信达不到银行或者汽车金融公司申请条件

3购车人没有足够首付款

其它贷款渠道如:小额贷款公司,担保公司,典当行,P2P借款等。

优势:贷款手续简便,放款速度快。

劣势:这几种方式都有渠道手续费,贷款利率比其它两种主要方式高。

购车者要小心的雷区:

1. 提防有条件的送保险。有的经销商以送某项车险为幌子,但强制购车者购买指定的车险,而这种车险往往比自行购买更贵。所以送保险不一定是好事。

2. 零利率,很多车商推出1年内车贷免利息,但是消费者要缴纳车贷手续费,这其实就是银行利息费用,只是变了名称。

3. 信用卡分期付款,可能会带来一些问题:比如,不按期还款要罚息,会影响到个人信用;汽车贷款完成后,信用卡闲置会产生年费。

4. 不要忽视价格优惠,很多汽车销售商向购车者推荐免息车贷,但购车者要注意,一般享受了车贷免息就不能享受车价优惠,只能按厂家指导价来购买。而享受的免息金额可能比车价优惠还少。

5. 违约金:对于有提前还款打算的人,要特别注意贷款合同对提前还款有没有违约金及违约金比例的条款。

6. 当购车者找担保公司做车贷时,可能会遇到收费项目多,收费标准不一或服务不到位的现象。购车者需要更多留意相关费用收费标准,多对比几家,仔细查看贷款合同条款。

好规划网的所有文章均为原创,版权归好规划网和她理财网共同所有,如使用请务必注明出处。接受约稿,联系邮箱:report@guihua.com

-

1楼

姗姗姗姗我们那会还真是差点用贷款买车呢,一年,担心手续麻烦就放弃了

1楼

姗姗姗姗我们那会还真是差点用贷款买车呢,一年,担心手续麻烦就放弃了