她理财 App

她理财 App

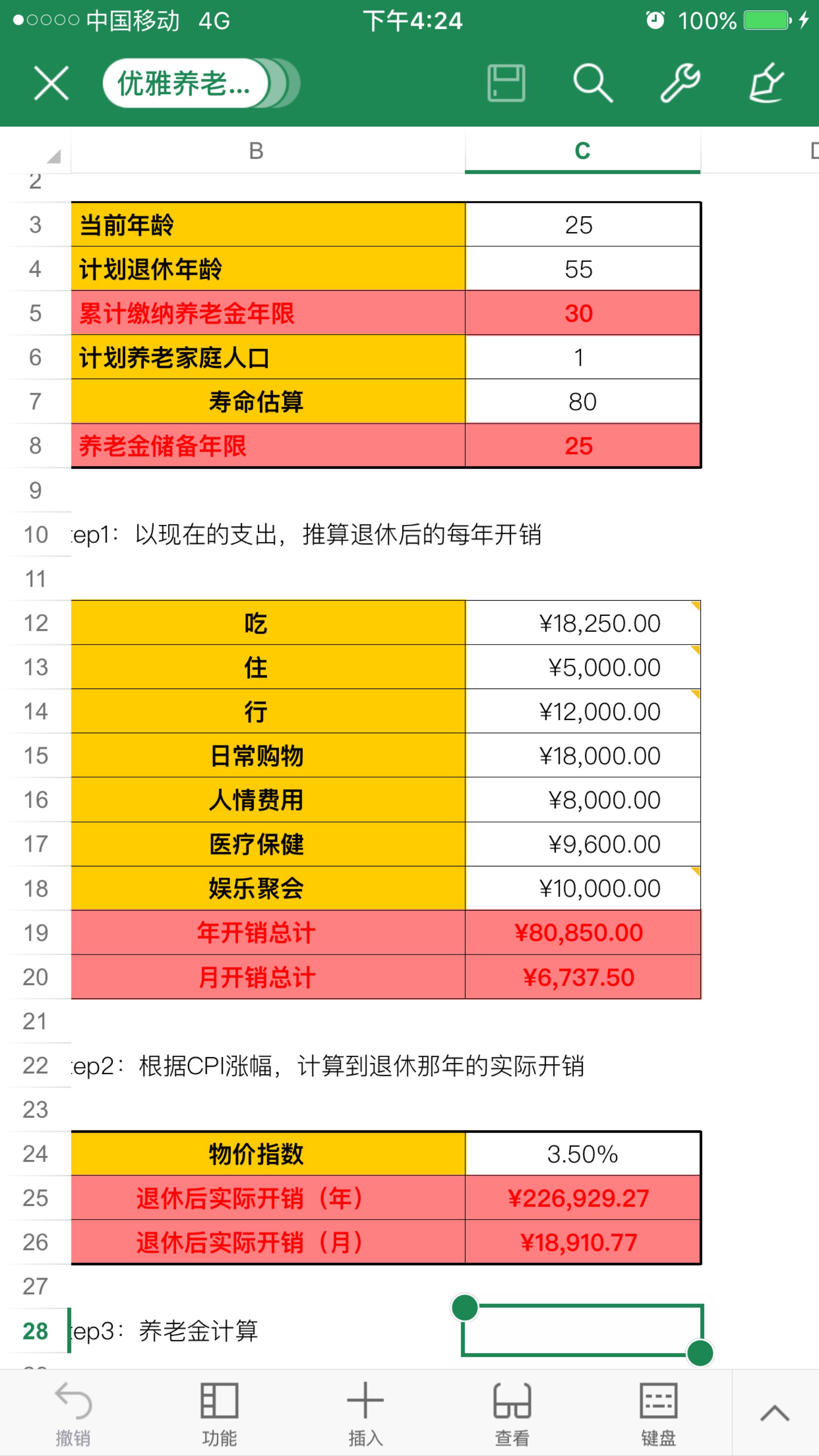

我的养老金储备计划

下面这张表格是用她理财的飘式养老金计算器得出的

当然表中的物价指数是偏低的,因为有一次她理财课中说物价指数大概应为6%,而不是3.5%.但还是按表中的算了。而且表中我设定的计划养老家庭人口只有1人,结婚后只要把投资额乘以2就行啦!

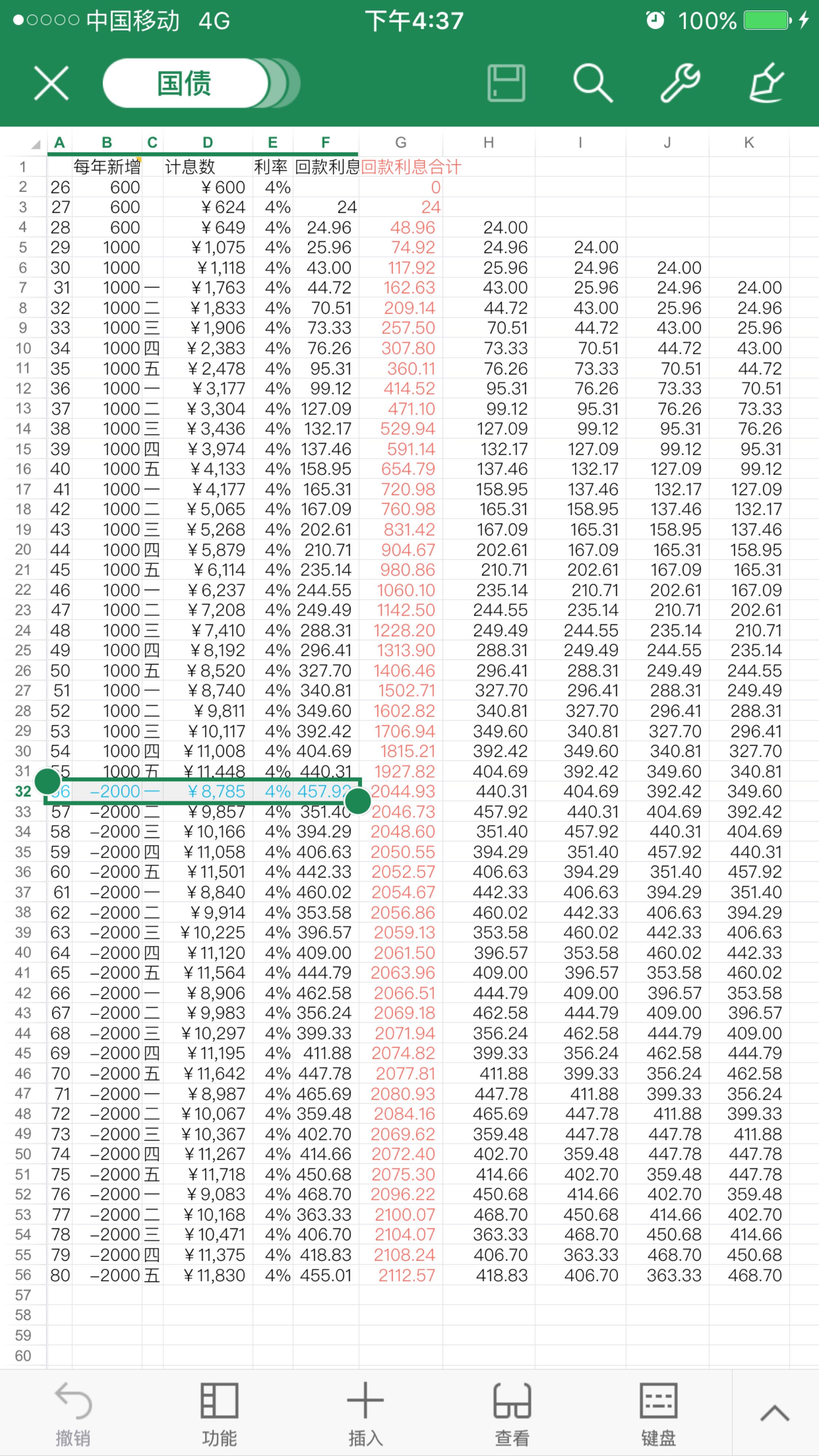

现在先附上2张表,不会上传,欸,只好拍照了

表一是买国债计划。利用60存单法。表中只体现了每年买一次的金额和利益收入,在做法上可以每月都存入。买的国债利率和投资金额可以按照当时的利率和投入金额随时修改,按照现在的国债收益率来看,等到我55岁退休后的第二年,也就是56岁时,每个月可以提取2000元作为补充养老金,而且大家可以看到,之后每月的纯利息收入都保持在2000元左右,完全不用动用本金。

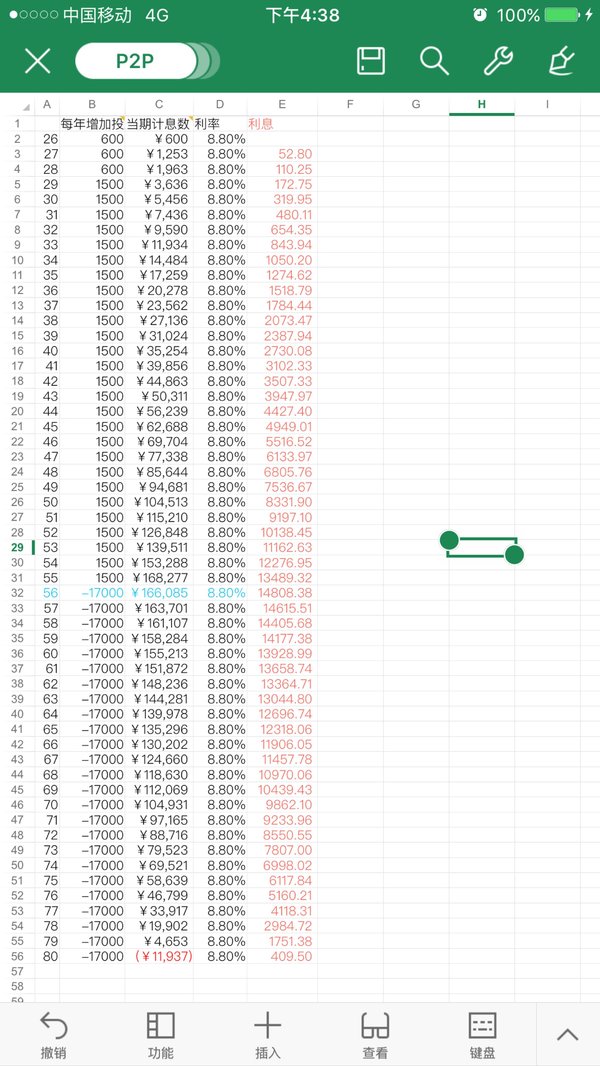

表二是买P2P计划。利用12存单法。表中同样只体现了每年买每年买一次,做法上也同样每月买入一次。按照现在攒钱助手一年期的利率来看,56岁时可以每月提取17000。不过,最后一行显然是提取不到17000了,因为账户中只剩4000左右了……

两项合计19000。够花了。

-

最好的你最好的你

感觉我的这两项计划还是不稳当,希望各位姐妹们能给点建议,指出我的不当之处。谢啦

-

最好的你最好的你

-

-

-

-

最好的你最好的你引用 @ 茜茜公主1021 @ 茜茜公主1021 的话:p2p有一定风险啊

嗯,所以还是有点担忧,要随时调整,而且以后利率没准儿还会降低,唉……姐妹们还有什么稳定点的投资可以作为养老金补充的么。我算了一下,如果全部配置国债,肯定打不到目标。毕竟还要留出一部分资金定投基金啊

-

-

-

-

谢谢夸奖。算不上高手,表格还是很容易做的

谢谢夸奖。算不上高手,表格还是很容易做的 而且利率肯定也会有变化。任重道远啊

而且利率肯定也会有变化。任重道远啊