她理财 App

她理财 App

看了这个规划,我炒了老板鱿鱼…

几乎每个上班族都会被老板骂,被人骂还要忍气吞声真的很不爽。这不,今天的案例主人公要进行一个疯狂的“报复计划”——她要炒了老板鱿鱼。

Miss韩今年26岁,未婚单身,她最近开始了一个“炒老板鱿鱼存钱计划”(老板他知道咩乛◡乛)。为此,Miss韩表示她目前的主要目标是:攒够5万储备金来应对没有工作的过渡期。

目标1:辞职前,希望能攒够5万元。

目标2:保险这块不大懂,希望给一些建议。

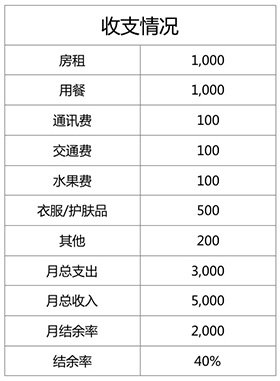

1、财务篇

我先对Miss韩的收支情况、资产状况做一个统计分析。

根据计算结果,Miss韩每个月能攒下2000元,月结余率40%,还算合理。

银行理财门槛最低5万起,建议再跟用户沟通一下具体是哪种产品类型。

另外,Miss韩的现有资产为16000元,主要由银行理财和现金组成。

总结一下,Miss韩的财务状况是:

2、理财篇

在沟通中,Miss韩表示,她的理财目标是攒够5万元,这就相当于“炒老板鱿鱼存钱计划”。一旦目标实现,她打算进行一下自我提升,并且准备休息一段时间,换一份工作。

这么霸气侧漏的理财目标我也是第一次听到呢,必须得帮你好好规划,达成目标。

首先,Miss韩的投资经营并不丰富,只投资过P2P,剩下的就是银行理财。由此可见,Miss韩的风险偏好并不高。另外,因为5万元是为了应对没有工作收入的过渡期,Miss韩也希望越早达成目标越好,所以时间比较紧迫,不太适合太激进的投资风格。

比较简单的方案是把1.6万的现有资金和每月的2000元结余,直接投入到靠谱的P2P产品中。以年收益为8.8%的攒钱助手为例,16个月后Miss韩拿到本息共计5万元。

这个时间可能会比Miss韩想象中要久,但胜在简单安全。也许单笔投资股票or权益类基金等,会使得钱来得更快,但是风险也随之加大,因此这里并不推荐。当然,如果Miss韩之后有了新工作,可以并且应该专门拿出一笔钱来进行长期投资(基金等),以搏取更高的收益,实现资产增值。

3、保险篇

作为出入职场并且未婚的年轻菜鸟, Miss韩应该如何买保险呢?

刚工作没钱,就先买意外险

刚开始工作的职场新人,工资较低,支付完房租、吃饭及生活用品外,不月光已经是很了不起了。如果遇到了意外事故,肯定是没办法自己支付一大笔费用的。

而意外险非常便宜,即使你再没钱,一年几十块钱,或者一百多还是能省出来的。

产品推荐:综合性价比,我为你选择了一款消费型1年期的综合意外险,自己和父母都可以配置。我为你选择的是“慧择安心久久综合意外保险”计划2,每年120元,20万意外身故/残疾+2万意外医疗+100元/天住院津贴。

不给爸妈添负担,重疾险奉上

重疾指的是那些一旦罹患疾病,很可能要命并且需要巨额费用来治疗的疾病(如下表)。如果没有重疾险,我们就可能面临“因病致贫”的局面,也会给家里增添严重的经济负担。

10种重疾的医疗费用

对于收入不高的职场新人,重疾保额选择30万较为合适,既不会增加经济负担,又合理提供保障。保险期限也建议先选择20年,等以后经济能力好了,再补充新的重疾险。

寿险就不必了,不如先理财

Miss韩这个年纪的女孩子没什么负担,父母也不需要自己养,只需要把自己照顾好,努力在职场中提升自己,丰富业余生活就行了。因此,寿险暂时不建议配置。不妨把钱先用来理财,趁着自己年纪轻、风险承受能力高,争取更高的投资回报率。毕竟理财的钱也是实实在在的保障。

想让规划君帮你做规划?

只需两步↓↓

1、邀请朋友关注好规划微信公众号(plan141)

2、给规划君写申请邮件,邮件末尾附上邀请的朋友名单

申请邮箱:info@guihua.com

涨姿势啦,谢谢规划君的分享~

这个保险怎么会这么便宜,看起来不是很靠谱,有大公司的保险推荐吗

想买个短期保险

很不错,加油

攒钱助手是年8.8%。 不是5.6%吗?

保险我买了中国人寿保险,意外险和重发疾病险每月要交870元,