她理财 App

她理财 App

珍惜征信信用,因为信用=钱啊

信用卡在当前是十分普遍的东西,各种花呗白条之类也普及了起来,利用这种短期的小额借贷,其实在目前是非常流行的。

我还是比较注重信用度的,用卡也比较谨慎,但是百密一疏,我还是有一条信用卡逾期,具体是什么时间就不得而知了,我自己真的是没注意,据说1条2条信用卡逾期是不要紧的,不会影响房贷的利息。

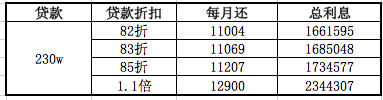

但这次办理房贷的时候就真的出问题了,因为目前和楼盘合作的2家银行能贷到82折,哇我一听就好激动,这是怎么了不起的折扣啊,我之前贷出来85折都已经觉得很不错了。居然能到82折~

结果一打出来征信报告,银行人员就说:啊你有一条逾期,办不到82折哦~我一听心里一凉,能办到什么折扣?说:83折估计是没问题。

我当时算不出来,就问,差得多吗?差得多的话我就去找找人看看消掉纪录。说,差的不算多,可以不找了。

回家细细一算,嗯82和83折差的确实不是很多,每个月差60多块钱,可以忽略不计了。但是仔细一想,60块钱也是钱哪,能买好多天早点呢。。一年也好几百呢啊~

只能怪自己当时没有太留心,我至今都不知道自己怎么会逾期的。。。面壁去。。我稍后看看能不能补救,能删除还是把记录删除了吧。

82折和85折比较起来,差距就会显示出来一些了,每个月差200+,一年也是一笔不小的费用呢。别小看这小小的3个点啊。30年也是10w块的差距呢。

如果是二套贷款的话,利率就自动默认是1.1倍利率了,相比之下,和82折是不是差距很大了,每个月多还款1800元+,一年2w+,总利息要多68w呢。这么一想,大家也就理解为啥好多人买房要“假离婚”了吧,对于普通家庭来说,首付的压力和每月还款的金额差距,逼得人们走投无路,想出一些奇怪的招数啊,也真是令人叹息呢。

在当前社会,保持好自己的信用是非常非常重要的,目前最直观的方式就反应在了-各种贷款的是否顺利批复和利率上面:

信用很好的,可以获得更低的住房成本,几百万的贷款,反应在每个点上,都是每月数百元的差距。

信用不好的,则贷款成本大大增加,甚至无法贷到款。我记得听说一个朋友因为逾期很多次,最后只办下来一个无折扣的贷款。

好好珍惜自己的信用吧,把每一笔贷款,信用卡都打理的清清楚楚,有条不紊。因为这个社会,信用=实实在在的真金白银啊。

-

小花小花小花小花

小花小花小花小花![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

-

-