她理财 App

她理财 App

各种分期、各种金、各种贷面面观

看这两天分期的帖子火的一塌糊涂,我不禁想来蹭个热度,请原谅我这种没脸没皮,哈哈哈。

在谈分期以及各种贷款和金之前,明确下几个事情。

日利息=月利息/30(月份大小忽略不计,统一以30作为计算)=年利息/365

月利息=日利息*30=年利息/12=(年利息/365)*30 (年统一以365天计算)

年利息=日利息*365=月利息*12

分期,不管何种分期,总归是要付出金钱作为代价的。贷款和XX金也是一样。分期无非就几种情况:你被银行抓到干坏事,不得不分期、你资金有困难,不得不分期、你分期后的资金有超过分期的增值,你想分期。XX贷和YY金嘛,也是差不多,要么没钱,要么你有更好的门路进行增值。

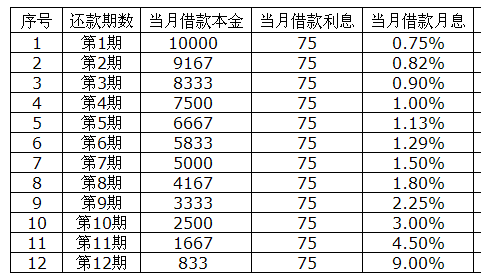

我们就用@ICE663 的例子来说明,假设就是900元,万用金1万元的1年利息,利息分摊每个月是75元。从下面这张图我们可以得到的结论就是:欠银行本金越来越少,但是利息不变。

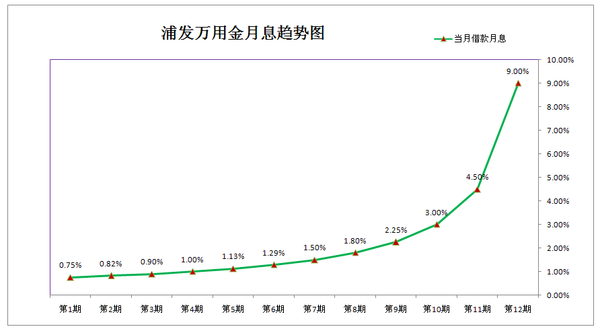

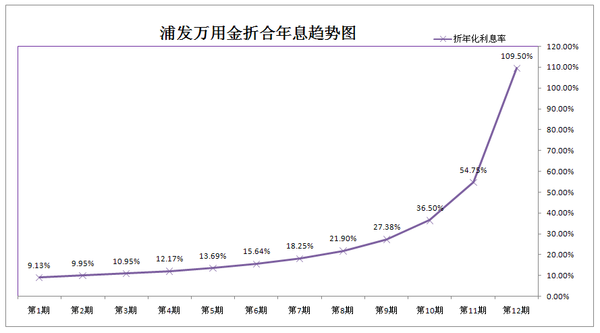

我们用当月借款的利息除以当月借款的本金,就是当月借款的月息。下面第一幅图的表格就可以看出来数据,如果你觉得看数据枯燥乏味,你就看第二幅图。第二幅图是月息变化,你看随着时间增长,月息是不断增加的。如果你觉得这个月息变化的还不够刺激,那么就转换成年息来看。

有很多人在计算折合年息的时候,是把最后一个月去掉的,我这里没有去掉,各位也可以忽略最后一个,不要看后面的,就看前面的。但是我的理解是,这个最后一次就欠一期的钱,但是利息依然是固定,所以,我认为还是计算一下。你看对应的折合年息从9%点多变化到109%了,即使最后一期不算,也变成是54%了,是不是高的离谱,高的吓唬人?我们来计算平均年化,如果最后一期合在一起计算,平均年化在28%,最后一期不合一起计算,合计平均年化也是20%了。有木有人知道年化利息高到什么程度就算是高利贷了?我如果没记错的话,应该是18%吧?

所以说,这是一种隐性的、合理的、甚至于是合法的银行发放的高利贷!而我们平时银行推销所说的,月息低至0.75%还是0.5%什么一堆乱七八糟的,只会在第一期上面体现,只有第一期是这样的。平均年化20%,第一期是0.75,一算就是第一期的26倍。有一些低至多少多少,看上去真的很低的样子,但是有条件的是要2年甚至是3年的,你要看虽然利息看上去降低了,但是实际期数变得双倍甚至于三倍,也是一样的不划算。

如果你这些都看不明白,那也是不要紧的。我们换另外一种办法,用投资来类比。假设我们投资一款年化9%的产品,用1万元去投资,年化9%,意味我投一年才能达到9%的收益,那么1万元投1年的利息是多少呢?那就是10000*9%=900元,1万元投资年化9%的产品1年期,收益是900元。看好了,我们这个与前面的差别在哪里?首先,金额是1万元哦,固定不变的,从始至终都是1万元。其次,投资期限是1年哦,1年,整整1年。1万元整整投资1年的利息才是900元。你1万元分批次还款,反过来看就相当于分批次投资,分批次投资1年利息有多少?分批次投资1年,也就是分批次还款1年,利息是900元。这说明什么,说明你的年化远远不止9%呀,为什么呢?因为你能够用满整整1年的钱,也就是1万元,只有1期即一个月,用11个月的钱是2期也就是2个月,用10个月的钱是3期,依次类推,用本金最少的一个月也就是最后一个月,才用多久?

一条路走不通的时候,我们就换另外一条路走。

同样,妹子的宜人贷也是一样的道理。@财迷慧子 10万元,24个月,利息1万8。2年利息1万8,1年利息就是9000元。10万元利息9000元,年化利息9%?错错错!错在哪里?记住你借的钱不是固定不变的,你是逐月还的。10万元整在手上的时间不是2年整,而是一个月!

如果说成这样了,还是不明白,我觉得还是及早销卡比较好。

怪不得分期越多利率越高呢,他们还解释说是利率➗期数

我的原则是不免息免手续费的不分![[得意]](http://static.talicai.com/emoji/qq/emot7.gif)

木木是卡神了

亲爱的那些图表都是你自己搞的吗,太厉害了!

那个等额本息还款把概念弄混淆了,因为你占用它的本金 在逐月减少

自己弄的,那个是我搞错了,还是银行故意搞错了,蒙骗你的