她理财 App

她理财 App

赚到钱的人很多,攒到钱的人很少!现在通常夫妻两人加起来的家庭收入都在万元以上,可是即使没有购置什么房产、商铺类的不动产,身边还是没有什么钱儿。不是因为没赚到钱,而是光会赚钱,不会理财,家庭收入永远不会实现稳步增长。

那么,问题来了?

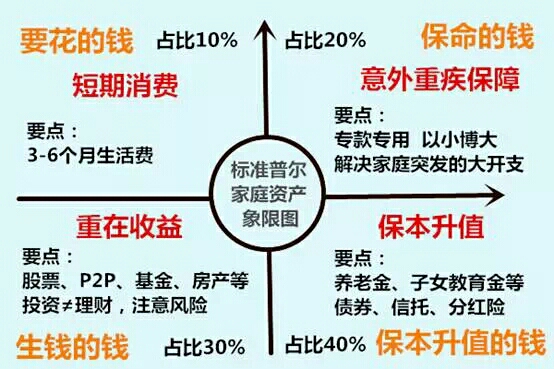

家庭资产怎么配置才更赚钱?有这样一个方式,将家庭资产分为用途各不相同的四个区域,按照合理家庭支出分配,列出家庭资产象限图。

第一象限 日常生活要花的钱

柴米油盐酱醋茶,出门不花点钱感觉就不对劲,这份钱一般要规划到家庭3-6个月的生活费用,也差不多是家庭总资产的10%。

这是每个人都应该有的一笔钱,但也最容易出现透支问题,现在信用卡使用起来太方便了,日常的一些开支,衣服鞋袜护肤美容旅游等等都依靠这笔钱,如果过分支出了这笔钱的话,只能用其它地方的钱来弥补了。

理财支招:这笔钱要用起来十分方便,银行活期和余额宝是不错的选择。

第二象限 危急时候保命的钱

人吃五谷杂粮,难免不会出现一些意料不到的问题。一旦这种情况发生,就需要有一笔钱来对应危险,小米兜建议意外保险是个不错的方式,需要交纳的钱不多,却能以小博大,用于保障突发的大额开销。

理财支招:可以购买一份意外险,也可以专门使用一个账户存钱。

第三象限 让钱为你生钱

钱可以生钱,相信早已不是什么秘密了,这笔钱一般占家庭稳定资产的30%。这笔钱可以为家庭创造更高的收益,但是一般伴随着的是你时间的投入,你需要花时间去研究股票、基金、P2P等,并且谨慎选择投资平台。应注意的是,投资≠理财,看见得收益就看得见风险。很多家庭买股票第一年占比30%,赚了很多钱,第二年就用90%的钱买股票,结果可想而知。

理财支招:股票、基金、P2P,房产等都是不错的选择。

第四象限 保本升值的钱

这部分钱用于提升自己的能力和未来生活的保障,比如投资自己学习某项技能的钱,备用养老的钱,子女的教育金,还有留给孩子的钱等。这部分钱一般占家庭资产的40%,并且要保证本金不能有任何损失。

理财支招:银行定期是个不错的选择,收益不求高,只求稳定。

我也是

文章是好,建议是好。可能对我而言落实不了