她理财 App

她理财 App

我的家庭资产配置

家庭概况:

夫妻二人均为国企员工,收入稳定,夫31妻28女儿2岁,夫妻均有五险一金,女儿普通医保。有房无车,有房贷,公积金能覆盖房贷。双方父母均在农村,无社保,但具有挣钱能力,现在无需供养。夫妻财产各自管理,所以家庭配置其实是站在家庭的立场规划个人资产配置。

资产配置目的:

力求家庭财产安全,实现保值增值,尽早积累孩子教育基金和养老金,争取实现生有所靠、住有定所、子有所教、病有所医、老有所养的人生基本目标。

配置方法:

目前社会上流行的资产配置方法主要有2种:4321法则和标准普尔家庭配置表。我个人觉得这两种方法太笼统又有些不切合实际,但四大板块的思路可作为配置依据。根据自己的知识构造,结合家庭实际、年龄、性格,编制现阶段个人认为可行的配置方案。

ps:4321法则如下:家庭收入的40%用于供房及其他方面投资,30%用于家庭生活开支,20%用于存款以备应急之需,10%用于保险。但如果你年收入100万,也许有钱人消费层次有别于普通人,但把20万放到银行做备用金,拿10万买保险,我认为是不是有点浪费了。比如我有一同事房贷车贷占年收入的60%-70%,还养着孩子,显然这个法则不适合他。再说大家如果严格按照此法则很难实现资产的保值和快速增值。

标准普尔家庭配置表起源于美国,对于医疗社会保障制度和金融体系比较完善的国度来说可能适合,但未必适合中国国情。举个简单的例子,人家失业可以开着车就拉救济物资,我之天朝可以吗?还有美国的股市是牛长熊短,咱们是熊长牛短;人家一个人上班能养活一家人,住着别墅养几辆车;咱们苦逼人,两个人上班养不起一个熊孩子,上班几年在帝都魔都连个厕所都买不起。拿年收入的20%买保险,还让愉快的玩耍吗?

所以我认为,任何法则和标准未必适合于任何一个人,每个家庭要合理消费,根据家庭实际情况进行配置,不可人云亦云,不可生搬硬套。

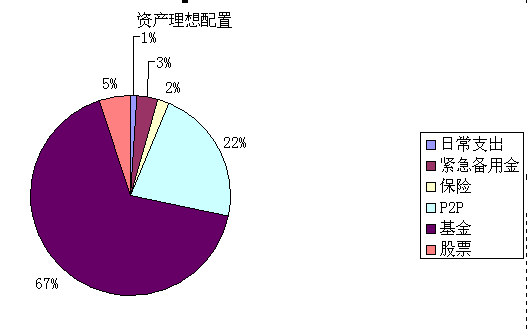

资产配置方案:

1. 日常生活开支:1-3个月个人收入,目前预留1个月收入,放余额宝;

2. 家庭紧急备用金:3-6月个人收入,目前预留3个月收入,放攒钱助手;

3. 家庭保险:个人年收入5%-10%,线上投保;

4. 投资资金:剩余所有现金流,分别配置P2P、基金、股票;

家庭财务配置方案理由:

目前处于家庭组建期,夫妻收入稳定,年纪处于青壮年起点,收入处于上升期。个人性格中庸偏激进,风险承受能力强。爱人性格重度保守,其资产以现金流为主。由于小家根基初成尚处于完善期,女儿近两年要上幼儿园,紧跟买车计划要提上日程,所以在家庭资金安全性第一、流动性其次、盈利性最后。个人资产是安全性第一、盈利第二、流动性第三。当个人资金流趋于紧张时,可以向爱人拆兑。

由于个人刚涉及理财,知识有限,所以配置品种较少。

1. 银行定存、国债:利息低且流动差;

2. 房地产:不想当接盘侠,10年20年后最便宜的可能就是房子和车;

3. 期货、信托、私募、黄金和收藏品:这些风险大、高逼格的东西,不是我的菜,再说咱的资格也达不到不是;

4. 股票:刚接触,股市太妖,得花个几年时间熟悉;

5. P2P和基金:已接触,处于深入学习阶段;

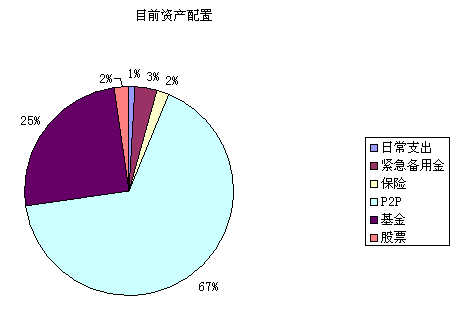

家庭资产现状分析:

实施方案:

对比资金现状和配置方案,P2P、基金和股票的比例相差挺大,所以后期重点调整这三方面。

1. 由于互联网金融风险越来越大,P2P平台的资金抓紧回笼;

2. 减少基金定投,加大手动操作,有合适机会考虑单笔加码;

3. 加强股票知识的学习,逐步加大股票投入;

家庭资产配置对于一个小家属于宏观层面,能起到指导方向的意义,但仅仅是个层面问题。生活充满偶然性和不确定性,对于我们平凡人时时事事都有可能打破这一配置,我们能做的就是通过规划使这种不确定性降到最低。

最后说三点:

1. 我的规划方案并不全面,仅仅体现的是现金流的规划,对于负债、目前的固定资产均未提及,因为我觉得这些是既定的因素,短期内变化性不大,规划意义不大。

2. 家庭规划一定要因人而异,合理并具有可操作性。

3. 该贴仅代表我个人观点,志在分享,望在讨论。

摸索中

自住属刚需,必须配置呦。但不适合做投资了,时代已经过去了。