她理财 App

她理财 App

简单三步解读免息期、账单期,让我们薅尽信用卡的羊毛

双十一刚过去,每月20号是我的账单,我看了看我的已出和未出账单,也是醉了(虽然我很讨厌这个表达,但是此时此刻真的想不到别的表达方法了)。

趁此机会,和大家讲讲什么是信用卡免息期、应该避开的陷阱和巧用信用卡免息期薅羊毛吧。

一、什么是免息期

说起免息期,我们就不得不提另外两个小伙伴——账单日和还款日。他们三个关系可是相当密切,只要知道其中两个,另一个就是确定了。

1账单日

前一账单日后第一天起,到后一个账单日截止,就是一个账单周期啦。这期间的刷卡消费会累加在一起,得到你的还款额。

2还款日

还上一个账单周期的最后期限日。

3最长免息期:

前一个账单日后一天算起,到还款日截止。

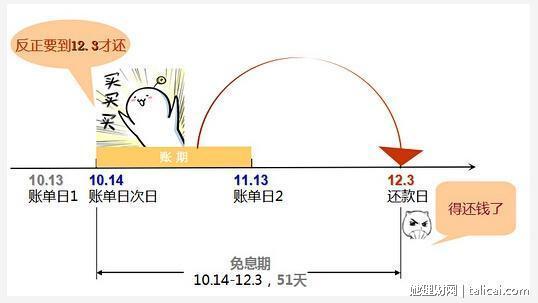

有没有听晕了,还是上图来展示一下。

假如我有一张信用卡,账单日是13日,还款日是3日。

见上图:

1,两个账单日之间,是完整账期

向前推算,离今天最近的两个账单日就是10月13日和11月13日。所以10月14日——11月13日就是一个账期啦,期间的消费下次都要还呦~

2,定位未来最近还款日,及时还款

向后推算,离今天那么就是12月3日了。于是,这一天就要还上一个账期(10月14-11月13日)的消费啦。

轻松两步,秒懂哦。

不过,小伙伴可能会有疑问,如果我11月20日刷了卡,12月3日要不要还这部分呀。答案是不用滴,因为11月20日的消费是包含在11月13日至12月13日的账期内,所以要到来年的1月3日才还款呦。

二、免息期里的陷阱

1,取现不享受免息期

任何时候使用了取现功能的话,请忽略免息期吧,因为你立刻就开始计算利息了,而且是利滚利,很可怕哦。

2,没还清,所有消费都不免息

如果我这次要还的账单是1000元,我只换了999.99元,会怎么样呢?很悲剧,你的所有1000元消费,每一笔都会从刷卡当日开始计算利息,并且又是利滚利,你想试试吗?

当然啦,你如果办理了分期就另说,不过分期的手续费、利息也相当不划算。

3,罚息没有免息期

如果你不幸产生了各种罚息,这部分罚息不仅没有任何免息期,而且又会利滚利,哦多克~~~T T

总之,要占免息期的好处,首先就要只消费,不取现;还账单,要足额。

三、薅羊毛,巧用免息期

1,尽量在账单日后的几天进行消费

明白了免息期的计算方法,我们很容易理解,在账单日后的几天是离还款日最远的。那么,在这几日消费,你就可以享受最长的免息期。如果买必用的大件,不妨在信用卡账单日后几日进行消费,把现金则存入余额宝享受利息。

2,巧改账单日,账期长一个月

其实,大部分信用卡都有修改账单日的功能哦,比如我用的某张信用卡有一年修改2次账单日的机会。如果你在账单日前一天把账单日修改为昨天的日子的话,见证奇迹的时刻来了,这个月的账单就不会生成了,会晚近1个月出账。长得多的免息期,还不薅羊毛?

举个例子:

继续沿用账单日是13日,还款日是3日的例子。我11月10日刷了5万元信用卡,本来11月13日就会出账,12月3日就需要还款。但是,如果我在11月12日修改信用卡账单日,修改为每月11日,那11月就不会出账,12月11日才会出这个5万元的账单,要到1月3日才需要还款,整整晚了1个月哦,5万元的火鸡,大概可以多薅180元的羊毛,棒棒哒。

当然,一年次数有限,建议先询问银行客服,然后挑大额消费的时候进行修改。(图文转自豆瓣,偶只是稍加编辑)

还傻愣着干啥?赶紧修改你信用卡的账单日去吧~

整合一下信用卡小组关于“如何薅信用卡羊毛”的帖子,作扩展阅读:

分享下个人养卡和刷流水的方法

想问一个问题,改账单日会不会影响在银行的信用度

不会