她理财 App

她理财 App

如何挑选重疾险——不要被疾病种类和轻症骗了

最近想买重疾险,我发誓要将追求完美和抠门进行到底,

一定要自己比较出最适合我的产品,性价比够高才肯出手。

所以最近做了不少功课,和大家分享一下:

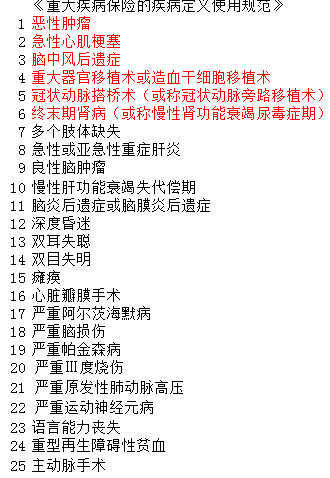

1、 重疾险合同中前25种重疾不用看,每家都一样,区别看25种之后

2007保险协会出了《重大疾病保险的疾病定义使用规范》,这个规范一共规定了25种重大疾病的名称和疾病的定义。只要是重大疾病保险,必须包含规范前6种疾病。而且使用后19种,名字、定义、顺序都不能改变。25种外的疾病,才可以保险公司自己定义,但是必须和这25种区分开。

对比了新华、泰康、人保的重疾险条款,都包含25种疾病,

看区别只要看25种之后的疾病,你是否需要即可。

2、 保险公司自己增加的疾病意义不大,作秀嫌疑多过实质保障

现在重疾一般都是30、40多种疾病,想看明白一种都很困难,更何况要看懂十几种。

后来我找到了下面这组数据,看完之后,我就只能说呵呵了。

保险公司自己增加的疾病保障功能约等于0.作秀成分远高于实际保障。

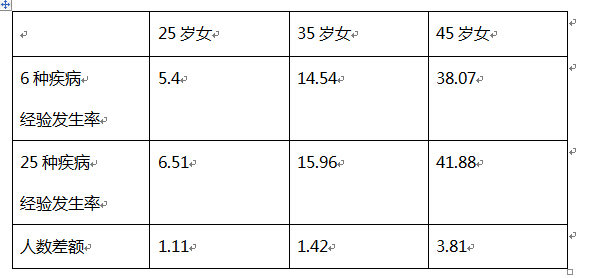

2013年10月,中国保监会关于发布《中国人身保险业重大疾病经验发生率表(2006-2010)》

先说一下表里面的含义:

从保监会的这个表格中摘了几组数据,

数字扩大了一万倍形成了下面这个表格。

表格中的数字表示每一万人中,有多少人会患病。

通过这个表格我们可以得到以下的信息:

(1) 年龄约大,得重疾的可能性越大,一目了然,不多说哈。

(2) 1万个25岁的女生中,有5.4个人会得前6种疾病,有6.51人会得25中疾病

(3) 上面两个数字相减可得,1万人中只有1.11个人得的是后19中疾病。

前6种疾病的患病概率远高于后面19种疾病的患病概率,

我想这也是为什么要求所有重疾险都必须包含前6种疾病的原因吧。

(4) 疾病种类多,不等于患病的总概率大。

疾病种类的增加数量,远高于人群的患病概率。

保险协会相对于保险公司来说,还是更值得信赖,更偏向投保人的。

协会6种重大疾病后面增加的19中的患病率,都是远低于前6种的患病概率,

保险公司自己增加的七七八八的疾病患病的概率就更低了,

我觉得作秀嫌疑远大于实际的保障意义。

3、 女性疾病的死亡率

为了搞清楚重大疾病对女性的威胁到底有多大,

我专门查了一下2012年中国卫生统计提要。

列举了女性前10大死亡疾病:恶性肿瘤、心脏病、脑血管病

这个是卫生部发布的文件;

上面那个25中重大疾病的名称和定义是保险协会定义的,

所以不完全一样。可以看个大概:

恶性肿瘤、心脏病、心脑血管疾病这是比较要命的,

这几个要命的并基本都包含的前6种疾病里面了。

所以我的结论是,不要费劲去挑选疾病种类多的重疾险了。保障内容都差不多。

4、 轻症要不要?

首先,协会要求所有重疾险必须包含前6中疾病,

后面的19种都不要求,所以对所谓的轻症肯定也没有要求。

以下仅代表个人观点哈~~

你为什么买重疾险?因为重疾花费大,对家庭的经济实力是很大考验,

希望花少一点的钱把风险转移给保险公司,是不是?

那有轻症当然好了,最好,我感冒发烧保险公司都给我钱才好呢,是不是?

你转移的风险应该是发生的机会特别小,一旦发生会造成很大的损失。

轻症的损失肯定是要小于所谓的重疾的,不然也不会叫做轻症了。

感冒发烧你不买保险因为花费少,而且得病的概率太高了,要真是保的话,估计保1000保额,保费就得八九百。所以你不保感冒

你要真想什么都想要,干脆买个高端医疗险,感冒发烧看牙医都报销,还能去和睦家那样的私立医院享受高端服务呢。

可是你为什么不买呢?因为保费贵啊,一年两三万、三五万还是消费型的。

所以你要的越多保费越贵,也不完全是说咱出不起那个钱,关键是那个钱真的有必要吗?

大家买重疾险一般也就买个20万、30万。轻症陪你多少钱?10%?20%?

最后保险公司给你两三万块钱有什么意义呢?

现在谁家也不会拿两三万当做救命钱吧?

当然,如果两个产品的各方面都相同,保费也没有区别,当然是要买有轻症保障了。

但如果你要为了这两三万多掏不少的保费就没有必要了。

所以轻症这件事,不是标配,标配协会已经规定了,就是那个目录的前6种疾病。

对于轻症有最好,没有也不是什么大不了的事情。因为你要保障的是重疾、重疾、重疾

赵小姐保险系列:

泰康的?

10w重疾会不会太低了

新华I健康怎么样

会呀,10万对于一般人都不够,我只是举个例子,我又补充医疗所以买了15万,你要是没有补充医疗,怎么也得买20万

我买的就是这个呢 ,嘻嘻~~~

我们一样呢,新华i保险的可以,我想给老公买,37要1500呢!男士跟女士价格都不一样,再多看几家入手

交十年保二十年会不会短了啊?20年才退休呢

凭我的感觉,你不太差钱。所以有两种可能,一是收入都还不错,二是家里条件还不错。

如果是收入高的话,我就建议50万了,因为一旦生病了,你的收入损失会比别人更多。年薪30万和年薪3万肯定不是一个标准,是吧。

如果是家里条件不错,我觉得也没必要纠结,30 50对你没区别,每年多一千多保费,对你没有影响,买30呢,真重疾了,治病其实差不太多,有社保的话,30万也就够了,家里有钱所以 一两年没收入也没影响。

50万更好了呀。

给你分享个数据,2014年前后两年吧,身边的熟人,脑瘤两次手术,都在治疗脑瘤最好的天坛医院,全部花费40万,社保报了7、8万。所以目前来看我觉得30万是够的。

可能你会说了,过五年十年30万就不够了,那肯定。

你一份保险肯定管不了一辈子,随着物价和收入的增长,你过五年十年还不调整啊。肯定要在增加啊。所以目前来看30、50都你来说都成,不用纠结。

保费买的时候30万每年多少钱,以后都是多少钱,不变不变的呀呀呀呀

买了什么重疾?我的正要买,楼主分享下

买好了吗,赵小姐 我觉得新i健康的重疾险怎么都适合我老公啊(37了),交30宝30,10万额度要1500了!

我觉得新i健康的重疾险怎么都适合我老公啊(37了),交30宝30,10万额度要1500了!

确定买的时候合同里就写了,每年缴费***元,比如我的就是每年缴费400元,不变的

是的不返还的,到期不出事,合同也结束了。