她理财 App

她理财 App

如何挑选重疾险——不要被疾病种类和轻症骗了

最近想买重疾险,我发誓要将追求完美和抠门进行到底,

一定要自己比较出最适合我的产品,性价比够高才肯出手。

所以最近做了不少功课,和大家分享一下:

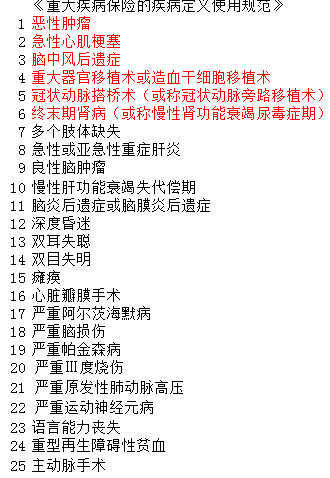

1、 重疾险合同中前25种重疾不用看,每家都一样,区别看25种之后

2007保险协会出了《重大疾病保险的疾病定义使用规范》,这个规范一共规定了25种重大疾病的名称和疾病的定义。只要是重大疾病保险,必须包含规范前6种疾病。而且使用后19种,名字、定义、顺序都不能改变。25种外的疾病,才可以保险公司自己定义,但是必须和这25种区分开。

对比了新华、泰康、人保的重疾险条款,都包含25种疾病,

看区别只要看25种之后的疾病,你是否需要即可。

2、 保险公司自己增加的疾病意义不大,作秀嫌疑多过实质保障

现在重疾一般都是30、40多种疾病,想看明白一种都很困难,更何况要看懂十几种。

后来我找到了下面这组数据,看完之后,我就只能说呵呵了。

保险公司自己增加的疾病保障功能约等于0.作秀成分远高于实际保障。

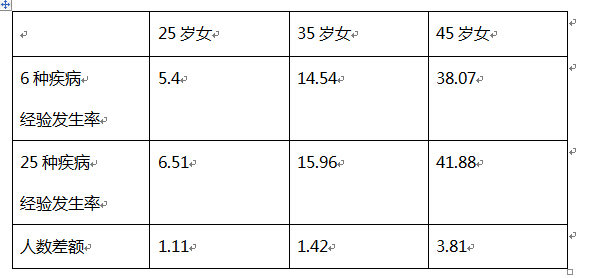

2013年10月,中国保监会关于发布《中国人身保险业重大疾病经验发生率表(2006-2010)》

先说一下表里面的含义:

从保监会的这个表格中摘了几组数据,

数字扩大了一万倍形成了下面这个表格。

表格中的数字表示每一万人中,有多少人会患病。

通过这个表格我们可以得到以下的信息:

(1) 年龄约大,得重疾的可能性越大,一目了然,不多说哈。

(2) 1万个25岁的女生中,有5.4个人会得前6种疾病,有6.51人会得25中疾病

(3) 上面两个数字相减可得,1万人中只有1.11个人得的是后19中疾病。

前6种疾病的患病概率远高于后面19种疾病的患病概率,

我想这也是为什么要求所有重疾险都必须包含前6种疾病的原因吧。

(4) 疾病种类多,不等于患病的总概率大。

疾病种类的增加数量,远高于人群的患病概率。

保险协会相对于保险公司来说,还是更值得信赖,更偏向投保人的。

协会6种重大疾病后面增加的19中的患病率,都是远低于前6种的患病概率,

保险公司自己增加的七七八八的疾病患病的概率就更低了,

我觉得作秀嫌疑远大于实际的保障意义。

3、 女性疾病的死亡率

为了搞清楚重大疾病对女性的威胁到底有多大,

我专门查了一下2012年中国卫生统计提要。

列举了女性前10大死亡疾病:恶性肿瘤、心脏病、脑血管病

这个是卫生部发布的文件;

上面那个25中重大疾病的名称和定义是保险协会定义的,

所以不完全一样。可以看个大概:

恶性肿瘤、心脏病、心脑血管疾病这是比较要命的,

这几个要命的并基本都包含的前6种疾病里面了。

所以我的结论是,不要费劲去挑选疾病种类多的重疾险了。保障内容都差不多。

4、 轻症要不要?

首先,协会要求所有重疾险必须包含前6中疾病,

后面的19种都不要求,所以对所谓的轻症肯定也没有要求。

以下仅代表个人观点哈~~

你为什么买重疾险?因为重疾花费大,对家庭的经济实力是很大考验,

希望花少一点的钱把风险转移给保险公司,是不是?

那有轻症当然好了,最好,我感冒发烧保险公司都给我钱才好呢,是不是?

你转移的风险应该是发生的机会特别小,一旦发生会造成很大的损失。

轻症的损失肯定是要小于所谓的重疾的,不然也不会叫做轻症了。

感冒发烧你不买保险因为花费少,而且得病的概率太高了,要真是保的话,估计保1000保额,保费就得八九百。所以你不保感冒

你要真想什么都想要,干脆买个高端医疗险,感冒发烧看牙医都报销,还能去和睦家那样的私立医院享受高端服务呢。

可是你为什么不买呢?因为保费贵啊,一年两三万、三五万还是消费型的。

所以你要的越多保费越贵,也不完全是说咱出不起那个钱,关键是那个钱真的有必要吗?

大家买重疾险一般也就买个20万、30万。轻症陪你多少钱?10%?20%?

最后保险公司给你两三万块钱有什么意义呢?

现在谁家也不会拿两三万当做救命钱吧?

当然,如果两个产品的各方面都相同,保费也没有区别,当然是要买有轻症保障了。

但如果你要为了这两三万多掏不少的保费就没有必要了。

所以轻症这件事,不是标配,标配协会已经规定了,就是那个目录的前6种疾病。

对于轻症有最好,没有也不是什么大不了的事情。因为你要保障的是重疾、重疾、重疾

赵小姐保险系列:

恩,那你这个福利算不错的。也视自己的情况而定。那是旧康终了,就是投保3万,按300%来赔付就是9万了。现在没有了。

嗯嗯,说的是呢。就这点挺让人反感的。

我在纠结着买人保寿的精心优选 or 新华的I健康重疾

我是对体检没有什么信心,所以放弃了精心优选

有补充医疗貌似很多保险会先扣除你补充医疗的赔付以后再把保额剩余的钱给你按90%或全部给。有懂的吗?

这好像是两回事情

单位给上的应该是团体的医疗保险。比如看病花了3万,社保最终给你报了2万。剩下的1万单位就会补充医疗给你年底一次性报销,七算八算的能报销个七八九千块钱的样子,自己花一千块的样子

但如果我还买了10万重疾,那个社保和补充医疗该怎么报怎么报没有影响,只是这个重疾直接再给我10万。

价格比较什么时候出来啊,好想看啊

身价20万 终身(2380元一年)重疾19万(终身1292元)。为了这个我专门去看了新华泰康人保合众的重疾险。客服都说保障重疾和身故一样都是20万比如。

如果先的了重疾赔了你保额20万,合同就结束了。以后再身故也没人管你了。

所以我不知道你这个是那种情况,你最好看下合同,不要问业务员,业务员满嘴跑火车什么都说,别信。看合同最可靠。

重疾赔了19万之后过几年身故了在陪20万吗?

还有就是你这个2380一年,要连续缴费多少年啊?我看的终身重疾是缴费20年每年4000左右,重疾或身故给20万。(我和老公都是约等于30岁。你还要看看你的年龄),

意外和意外医疗这部分真的我觉得无比的贵啊,这两项,要是自己单独买15万意外+1万意外医疗也就100块钱一年,。你这需要600多了都。前两先取消起来应该就需要退保了,不是很简易,但如果意外这两项可以取消的话,我建议从下一年开始取消,自己单独购买意外险。

重疾赔了19万之后过几年身故了在陪20万吗?

那就是和我看的终身重疾险一样了,那个是每年4000保20万。但只需要交20年。你这个需要交30年,贵了不少呢~~

另外意外险所有卖保险的网站都有呢

噢~那我说的好像是意外医疗险~那个是扣除其他赔付,只赔付你自己需要承担的部分,对吗

社保和补充医疗只管医保范围,自费是一分钱都不管的。

如果真的患了重疾,尤其 是恶性肿瘤,自费的项目还是很多的

亲考虑保额时自费药、后期康复费、护理费要考虑进去的额。![[微笑]](http://static.talicai.com/emoji/qq/emot28.gif)

亲说的是医疗险

重疾与寿险是保多少赔付多少的