她理财 App

她理财 App

换种方式买终身重疾,保障实在是高!

现实告诉我们,"因疾返贫"的事情常有发生。一定要学会保护自己、保护家人~

严重污染的空气、含有化肥和农药的水果蔬菜、通宵达旦加班的工作……我们的身体承受着前所未有的巨大压力。数据显示25岁女性,在未来一年,要面临万分之 2.4的意外死亡风险、万分之1.04的非意外死亡风险、万分之2.2的意外致残风险。最后还要面临高达万分之6.51的重大疾病患病风险。在未来,重疾 患病风险将逐年递增,在35岁时将达到万分之15.96,在45岁时则高达万分之41.88。

随着年龄的增长,罹患重疾的概率越来越高,相应的重疾保费也越贵。对于多数年轻人来说,动辄几千甚至上万的保费支出,压力也确实不小。我们力求使用有限的资金获得更多的保障——“买定投余”。

科普科普长知识

什么叫买定投余?(太拗口了,有木有)

是指本来打算准备买终身保险,但保费忒贵了,不发生风险时,钱就打水漂了。因此可以购买相对便宜的定期保险,同时将相对于终身险节省出来的保费进行投资理财,以取得更好的回报。

啥也别说了,举个例子吧:

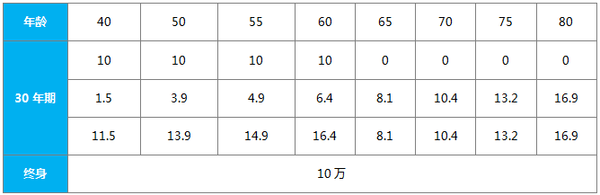

以30岁女性,购买10万元重疾险为例,保障期限分别为30年和终身。保费缴纳期限选择20年,具体如下图所示:

未来50年中不同年龄罹患重疾可以获得保障如下表所示:

这个表是啥意思呢?

如果被保险人不幸在60岁之前,比如55岁时候罹患重疾:

》30年保障期限的重疾险保障期限未满,可以得到保险金给付10万元,同时可以得到自己投资储备的医疗金4.9万元,合计14.9万元用以治疗疾病。

》终身保障的重疾险将知己给付保险金10万元。

“买定投余”优于终身重疾。

在60-69岁的九年里,“投余”的结果在6.4万元—10.4万元之间逐年增加,但略小于终身重疾险的10万元保额。

如果单纯从数字上分析,终身重疾优于“买定投余”。

假设现在被保险人已经60岁。以前两种情况哪一种更合适呢?

情况1:手里有6.4万元现金,随时可以应对任何健康问题,即便是肺炎、结石、轻度心脏病等疾病也可作为医疗费用.

情况2:在未来只有在罹患疾病达到保险合同列示的严重程度时,才能获得10万元医疗费用。

对于这两种情况,哪种更优,因人为宜。

在70岁之后,比如75岁罹患重疾:

》买定投余可以获得13.2万元的医疗费用;

》购买终身重疾可以获得10万元保险金给付。

买定投余优于终身重疾。

结论:

经过测算,如果投资收益可以达到7.25%时,对于上述示例中,任何年龄段罹患重疾,“买定投余”都将优于购买终身重疾。

7.25%太高了?别担心,攒钱助手来帮你!戳这里了解更多~

PS: 之前不少小伙伴一直问规划君什么时候出重疾险?现在告诉大家一个好消息~好规划马上将推出重疾险啦!敬请期待哦~

想了解更多有关保险的小知识,可以关注规划君的微信(plan141),关注后回复“保险”即可获取《保险小课堂》,回复“意外险”获取相关内容~

我已经买了终身重大疾病险。每年缴纳5600.

是不是每年收益都能达到7.25%啊?可以持续几十年?

保险的优势在于锁定长期利率,在目前银行不断降息的情况下,可以作为一种稳定、保证的保障

而买定投余有几个劣势

1是很难有人能做到稳定的拿钱是定存定投,专项使用

2是无法锁定长久稳定的利益,这个产品也许能保证1年,能保证40年吗?

这两个劣势也是很多客户开始想买定投余后,又转回来买终身型产品的原因。

您好,你买的是哪个公司的?买了几年期?

规划君,说好的定期寿险推荐呢!!!!!之前你推荐的60元意外险可是大受好评,我们一直等着下一篇呢

下一篇是重疾险~寿险也快了!

那就是说也有亏损的可能啦。