她理财 App

她理财 App

#晒五年规划#我的“三五”遐想——一孩一房一车一百万

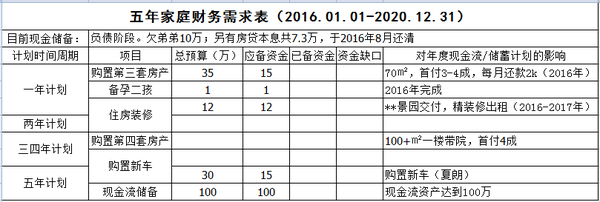

之前的一五和二五,都是以结婚九月为分界点,为了方便以后的统计和数据的统一,从2016年开始,规整为以元旦为分界点。2006-2010为一五,2011-2015为二五,而2016-2020为三五,嘿嘿,跟紧国家“十三五”的步伐,走向富裕!

我的“三五”遐想,其实很简单,一句话:新增“一孩一房一车一百万”。

1、继续定存蓄金池——教育和养老。

2、每年的结余率控制在65%。

3、合理配置资产,按揭购置1-2套房产。

4、学习理财知识,在目前的基础上,增加理财渠道。

5、 五年末有现金流资产100万,不含蓄金池资金。

具体到每年的细节安排,且看我下面细说。

2016年——牛爸35岁,牛妈33岁,牛哥7岁,二孩0岁。

必须项:备孕二孩、置产第三套房。

可调项:第二套房准备收房,精装修出租,3500-4000/月。

禁止项:不准购新车!不准购新车!不准购新车!

2017年——牛哥8岁,二孩1岁。

必需项:暑假南下出游10-15天。

可调项:由于第二套房收房时间不确定,因此装修和出租也顺延。

禁止项: 不准购新车!不准购新车!不准购新车!

2018年——大孩9周岁;二孩2周岁。

必需项:二孩入托。二孩与大人分房,两孩子睡一个房间。

可调项:购置新车;购置第四套房。

禁止项:

2019年——大孩10岁,二孩3岁。

必需项:二孩分房间,独立起居。

可调项:入住跃式楼;购置新车;购置第四套房。

禁止项:

2020年—— 大孩11周岁,二孩4周岁。牛爸39岁,牛妈37岁。

必需项:二孩入园;购置新车;一百万现金流。

可调项:入住跃式楼; 购置第四套房。

禁止项:

根据上述情况来看,要在五年内实现“新增一房一孩一车一百万”的目标,结合2015年的收入,必须保证每年收入以8%的趋势增长!8%的增长,对我的理财技能提出更高的要求!加油吧,牛妈!

附件:每年的结余率——

10年前,我觉得有一套房子一辆车就很不错了,胆战心惊地做梦;5年前负债百万为了“能有套房子出租”,做好长时期负债的心理准备,结果五年就还清了,真是太美好了……现在,我希望再有……所以,都是一步步走来的。10年前,我也觉得这是不可能实现的。

是的。。联系小她上姐妹的房子各种事,我的心理线是年租金为房总价的3%。

再加上我买房的主要目的是为了强制性储蓄,所以对我来说,房子完全是多出来的资产。如果不买房,这笔钱也是被牛爸牛妈俩糟蹋掉的。我家头五年就是这种情况——钱(收入)都花了,啥也没留下。

五年内实现“新增一房一孩一车一百万”。。。新增。![[坏笑]](http://static.talicai.com/emoji/qq/emot21.gif) 亮吓我的眼晴了,二年一套房的节奏啊,敢问一年收入多少,坐标那里呢?

亮吓我的眼晴了,二年一套房的节奏啊,敢问一年收入多少,坐标那里呢?

嗯。是的。另外,趁着楼市政策放开的好时机,多入几套。![[加油]](http://static.talicai.com/emoji/qq/emot11.gif)

我在浙江,2015年入预计40万。我打算要买的房子不在省内。

请问你的教育和养老是以各种形式储蓄的,大孩应该已经要教育费用了吧,那还储蓄教育金吗?

教育金,目前的打算是为了孩子的大学/出国留学/婚嫁/创业。目前正在积累阶段,主要借助现金宝和p2p短期来实现积累过程。等到一定程度再购买国债和银行理财。打算把这笔钱放在稳妥的理财工具上。作为最保险最保守的理财。

牛妈太牛了,只能仰望着

向牛妈学习,希望早日实现自己的计划

最后那个表格乱码了呢。

不过结余率真心高! 房价貌似也不贵,第二套房子租出去可以还贷呢

最后那个表不是乱码,我把收支都隐藏了。我在浙江,房价很贵。不过我不打算在省内买房了。