她理财 App

她理财 App

平安保险平安福怎么样?坑死了一大群人!!

我不管作为保险销售人员有多高的淘汰率==我不管你为了在公司业绩排行榜上站住脚要签多少保单,拉多少人增加保费==别跟我说这些的为难与不容易 ===难道真的、真的、真的应该强加在无辜的消费者身上吗?

妹妹给老公买了平安福,问了几位保险达人,发现被业务员骗了,被骗了、被骗了、被骗了······向平安保险公司投诉,平安却说该业务员已离开了公司。结果,艾玛呀,连投诉也是“瞎子点灯白费蜡”===

结果我上午查了一下数据,业务员在保险公司只呆一个月的大有人在,呆两年的不到7%,呆五年不到2%,我的心在零下二十度霜后冷藏了。。。。

这令人火帽三丈的平安福到底是个什么东东?请教了能人,查阅了平安官网数据,来详细讲一把==

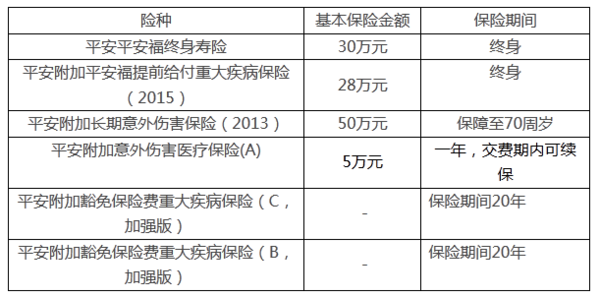

平安福健康保障计划由平安平安福终身寿险、平安附加平安福提前给付重大疾病保险(2015)、平安附加长期意外伤害保险(2013)、平安附加意外伤害医疗保险(A) 或(B),平安附加豁免保险费重大疾病保险(B,加强版)、平安附加豁免保险费重大疾病保险(C,加强版)组成,简称 “平安福计划”。

妹夫30岁,年交保费: 11937 元,20年交(第20年11112元)

缴费和拥有的利益如下:

意外保障至70周岁

等待期90天后初次发生合同约定的45种重疾,赔28万

等待期90天后初次发生合同约定的“特定轻度重疾”,且确诊28日后仍生存的,赔付5.6万

坑点1 宣传说 身故、重疾保障终身

然并卵:给付“重大疾病保险金”后,该附加险合同终止,主险合同寿险保险金额就要扣掉28万,也就是还只剩2万的主险,那现金价值就要按减少后的基本保险金额2万来确定,于是乎,还有毛用。。。

坑点2 等待期90天后初次发生合同约定的“特定轻度重疾”,且确诊28日后仍生存的,赔付5.6万——得了病还要求活28天,而且就赔5.6万,并且没有全残保障,赔了就完事,太坑爹了。。。

坑点3 必须捆绑至少15万保额的意外伤害保险。最逼撕的是意外医疗只保一年,意外身故虽然利益表上写的共计80万,实际上赔了重疾后,就变成52万了,再往后看,50岁之后就变成30万了,若赔了重疾后,就变成2万了==那踏嘛保费还这麽老贵,真脱俗===

坑点4 捆绑型的保险组合,口口声声说的豁免责任==确只有20年,尽管重疾保障条款里说保终身。。。

最煎熬的是用消费型重疾搭个意外险,保费每年还不到3千,而且也不影响意外身故的保障。

神明请指引=为什么平安的销售人员把平安福吹得像个宝一样,天天忽悠人,是不是该回去挂个顺子吊一吊,用豆腐汤洗洗脑+===+

青菜萝卜各有所爱,要是对平安福英雄所见不同,你喜欢你任性你买 !+===+

【毒舌小姐趴坑保险系列文章】还有:

你以为是文盲啊,别挑没意义的废话。

业界良心啊,你去代言平安福吧。

哈哈哈哈你太好玩啦!卖保险的得多恨你啊。

被坑过的人得多恨他们,行为多不负责。

平安的我也买了,好像叫智赢人生两全,跟楼主说的这个有些类似,的确是消费型的,怎么说呢,保险本来就是类似赌博,一直健康了就赌输,生病了就赌赢,大家还是希望赌输嘛

看到这保费就感觉不值了,这年头线下保险业务员大部分都是大忽悠~

额。我没买成,百度上说这一款保险提成很高。

已经果断退了,虽然暂时亏了保费,总比一直往里面砸钱英明呀。

不合理的产品不适合我们的产品,不退还要继续烧钱哇。

保障齐全,高枕无忧?不了解保险市场上的保险产品就不要乱说,多误导你的客户啊!!

首先我并不是在劝她,她自己也提到要去退保选择更合适的产品,做更明智的选择。

就是呢,还有好多的保险产品一样坑爹,改天找出来再写,免得大家上当。

看你的条件了,不过我觉着返还型的不好,保费也贵,虽然要返还保费,几十年后,也没什么意思。经历过分红、万能的绝杀,果断选择消费型,不过年纪较大了

(35以上),还是来终身型搭点消费型。

挂了、得了重疾···钱出来了。

真是找不到问题关键,产品不好才是关键,他那计划书只不过是装饰而已。你能把计划书做得很完美嘛?

保险产品每年都有淘汰一些不符合市场和用户需求的,因此是有好坏之分的,别闭着眼睛说话了。