她理财 App

她理财 App

投保擦亮眼:同是10万意外险,猫腻儿花招不停歇!

最近有小伙伴私信给赵小姐说遇到了更便宜的意外险,分享给我。

我当时的喜悦之情难以言表啊,兴高采烈的就去看了~~~

就像大家都知道的赵小姐全家多买了意外险,

每人的保障是

30万意外身故+30万残疾+3万意外医疗,每人每年180元人民币。

是不是很便宜狠话算?

其实我也并不是一开始就发现了这款意外险的,因为在宇宙行工作的缘故,我毕业后就开始接触保险了。因为身边都是理财达人,所以我从来没有买过各种投资功能的保险,

只要我看到“万能”“分红”“投连”“两全”“返还”“储蓄”“年金”我都会果断的say no!!!!

这个窍门屡试不爽,各位小伙伴尽管也拿去试试。一定受益匪浅的。

最早08、09年购买的意外险是在代理人那里买的类似电话卡一样的,然后需要你自己打电话或者登陆网站“激活”。平安和中国人寿的都买过。当时的价格大概是10万意外身故+10万残疾+1万意外医疗+20or30元一天的住院津贴,最开始大概每年200的样子,后来陆续便宜一些了,大概150,最后好像100还是120的样子。现在看起来那时候的意外险还是很贵的,哈哈哈~~~~

大概三四年之后,我发现在网上可以买,而且比“电话卡”便宜。13.14年开始我在网上买的意外险,也是中国人寿的,30万意外身故+30万残疾+3万意外医疗,大概每年每240元人民币。相比之前的是不是便宜了很多。

今年我又发现了

好规划推荐的这个30万意外身故+30万残疾+3万意外医疗=180.

今年11月份全家的意外险到期的时候,我又全部换成了好规划推荐的意外险。因为以我这么多年买意外险的经验来看,这真的是最便宜的了。

最近有小伙伴告诉我,说我的意外险买贵了,一般我会说我买了30万意外险180一年。

他买的泰康意外险30万只需要165一年,比我买的便宜了15块,一顿肯德基出来了有没有。

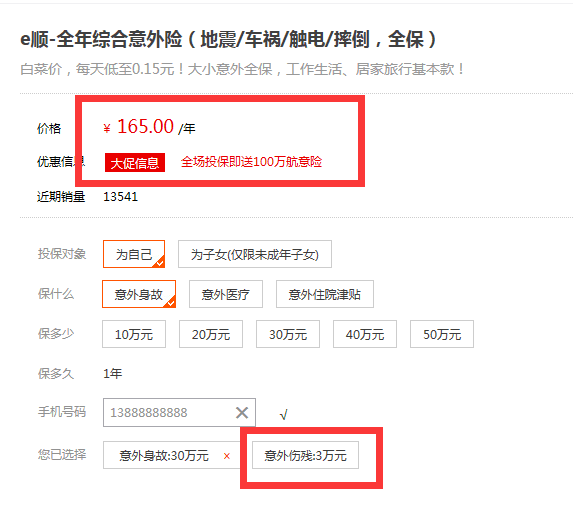

我立刻按照小伙伴的推荐去泰康的官网看了一下,给小伙伴们看看,不知道大家觉得怎么样?是不是觉得很好,不但省了15块人民币,还是知名大公司的,赞一个。

等等等等~~~~~

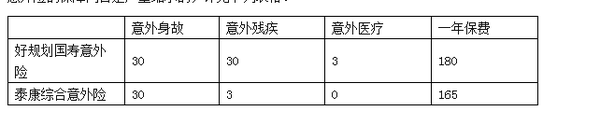

赵小姐带你仔细看一下,眼尖的小伙伴可能已经发现了,赵小姐专门标红了两个方框,一个是价格165元。一个是意外残疾3万元。看到了吧,这就是猫腻所在。也就是说这两款产品的保障是不一样的,这款泰康的意外险的保障内容是严重缩水的,详见下列表格:

看到了吧,是便宜了15块钱没错,但是保障也缩水了。

但是问题来了,泰康缩水的部分如果是可有可无、无关紧要的部分,那也可以忽略不计啊。

让我们看看意外残疾和意外身故的发生概率分别是多少吧。

(偷保险君的数据,请不要打我呀~~~)

意外身故每百万人336人、意外残疾每百万人309人,两者发生的概率差不多的呀~~

那合着泰康您把保障内容给我减少了一半,

价格只是从180减少到165,便宜了不到10%。

不得不说,泰康的精算师们,你们真会算。

你们当用户不识数吗?

大家也知道我前几年还卖了泰康的交通意外险,那个产品有多奇葩,我之前分享过,

在我交通意外险到期后,泰康的客服给我打电话,一下使我们的对话过程,供大家一笑:

“赵小姐,您的交通意外险到期了,******你尽快续保”

“我不续保,只有交通,不划算”

“我们这有一款综合意外险,全网最低价”

“哦,官网那个意外险吧,太贵了”

“赵小姐,综合意外险只需55元,就可实现每年10万以意外保障……”

“你逗我玩儿呢吧,意外残疾只有1万元,好意思说自己10万保额,这不骗人吗?”

“哦~那祝您生活愉快,再见!”

最后最后,重要是事情说三遍:

一定看清楚了保障内容一致才能比较价格,缺斤少两、缺三短四,价格便宜然并卵啊

一定看清楚了保障内容一致才能比较价格,缺斤少两、缺三短四,价格便宜然并卵啊

一定看清楚了保障内容一致才能比较价格,缺斤少两、缺三短四,价格便宜然并卵啊

赵小姐保险系列:

为什么保险带有分红,两全,储蓄这样的字眼就要果断拒绝呢

30万意外身故+30万残疾+3万意外医疗,每人每年180元人民币。我想买这个,请教楼主,这个受益人只能法定吗?不能由我来指定么?

貌似只能法定了·~

爸爸 ,妈妈 配偶 孩子,有几个人几个人分

因为你保险是为了保障不是为了投资

含有那些字眼的都是投资性质的

你随便买个国债都比这些个保险强一百万倍~~

再说了,你都来她理财,你肯定会学到N多种理财方法和产品啊~~

你为什么还要用保险投资理财呢?

我的是平安万能险,年缴4000,20年,主险和重疾都是20万,交了五年了,

————不知道这个保障,是不是终身的呢?如果是终身的,我想说,那就这么着吧,因为你先在买20万的定期重疾,大概也需要一千多。剩下的钱自己打理,按照一般的5%和这个产品的效果差不多。而且现在退保基本也退不了什么钱、

老公是平安福,年缴6200多,主险20万,重疾15万,交了两年

http://www.talicai.com/post/190741

这个是专门说平安符的,你看看

首先这个产品真不咋地,而且才交了两年,虽然退保,也会有点损失,但我觉得长痛不如短痛。

我的万能险是终身的,哎,早加入“小她”学习就不会被坑了。谢谢你的指点哦

现在能意识到“被坑了”就是好事~~不会一直陷进去~~

我来学习下

我在中民买了意外险是青岛分公司的国寿,我人在武汉怎么办

最近想买保险,学习中,看了赵小姐的帖子,受益匪浅啊,准备先入手意外险,再逐步增加寿险和重疾险。问个问题,意外险可以叠加吧?我们单位有补充医疗保险,据说今年还有意外险,我再自己买的话应该没问题吧?

没有要求,但如果都是一家公司的产品,可能会要求你提供收入证明,保险公司一般会认为超过年收入10倍风险就比较大了

这个没事的,我的也是青岛的~~

我的是180保障30万,可以说约等于600元保障100万

但问题是,现在的15000能干很多事情,要是三五十年后给你15000*1.1=16500,也许只能买棵白菜呀~~

我是07年买的平安智富万能险,今年第10年,每年5000,感觉应该取出来投资,再买那份消费型的啊

我女儿的万能险是终身缴费啊,是不是不划算,每年5000,今年第10年,好象只有主险,附加险没的

你好,赵小姐,看了你的华夏常青树保险的对比真是佩服!我现在刚在泰康保险办理了个康逸人生,34岁年缴3172,保13万的重疾42种(好像)和轻症3.9万(?种,记不清了),我选择了保到70岁,缴20年,到70岁我可以领回本金63440元,(有保到80岁的选择,是保12万重疾,到80才能拿到本金,而且还差1万的重疾)所以我选择到70岁,领了钱可以零花用,而且按投资,也可能达到12万的标准.并且还有在70岁之前多拿1万的保障.选这项保险的最终目的是泰康公司出了一个尊享高端医疗.34岁 年龄30-34 35-39 40-44 45-49 50-54 55-59 60-64 65-70

缴费 586 759 920 1254 1424 1852 …

金额 586 759 920 1254 1424 1852 …

586 759 920 1254 1424 1852 …

586 759 920 1254 1424 1852 …

471 586 759 920 1254 1424 1852 …

共缴471 2930 3795 4600 6270 7120 9260 … 截止到64岁共缴34446元,65岁之后每年缴的更多,这个是消费项险,说到保险责任才是重点,它是保社保或城镇医疗保险报过之后的所有费用,年可报限额50万,终身300万.起点1万,1万以下可以买个130元的住院医疗,最高额度1万.缴费终身保终身.就算得了重疾,还可以续保.真是有个大病的话,重疾先赔,拿钱看了病之后,再城镇报,再尊享高端医疗,几乎就看病不花钱了.平时可以再配个意外保险,或是以后以能力的话可以加大重疾,或买个寿险.就算是齐全了.不知道我的想法合理不.你帮我理下头续.有没有我没考虑到的,或是我设计的不合理的地方.(说的这么详细好像我都是卖保险的了,这几点看的头大)

新华健康无忧c款 好吗?