她理财 App

她理财 App

花了400万,凹成了买房专家

我的一个有钱的小伙伴鄙视又羡慕我,她年薪百万但是每次买房都是攒的七七八八了再买,而且特别不喜欢贷款,总是有钱就提前还贷了。

像我在这种卡里有几十万就敢买几百万房子的,她都觉得是骗子,直到我把房租出去,每月1.2w的租金真的让她闭嘴了。她开始动心,想跟我买同一个楼盘的房了。

周末我们去看房,她一下看中两套,一个是跟我同户型的70年产权另一个是50年的商住。我大北京还是限购的,所以不是想买几套就能买就几套,有点儿钱又不是很有钱就很麻烦,动辄2000w的房子hold不住。

肿么办呢?贷款呗……靠贷款变成豪宅拥有者。

我先说说北京的买房规矩。

1、买70年产权的住宅得有资格

有本市户口&本市工作居住证(已婚),上限2套;

本市工作居住证(未婚)/有社保/连续纳税满五年,上限1套;

都没有,不!能!买!

2、买50年产权商业的资格

——有钱!

再说说各种房子买卖时候的差别:

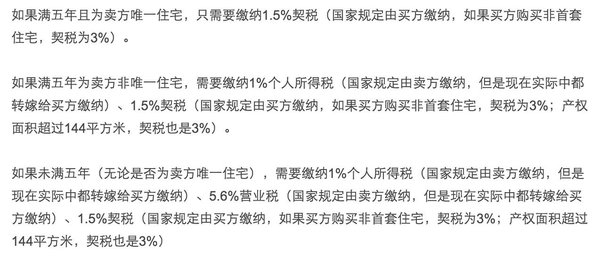

1、满五年唯一

意思就是缴纳契税或者房产证持有满5年,个人名下唯一住宅。

这样的房子在买卖的时候只需要缴纳契税就可以了。契税是1%(90平米以下),144以下1.5%,144以上3%,所以很多开发商在卖房的时候都强调“赠送面积”,卖点就是赠送的面积不在房产证上标注不用纳税。

2、满五年不唯一&满两年唯一

比1增加一个差额征收20%个税。比如原来新房的时候150万买的,五年后的今天卖200万,中间50万的差额算你赚的钱,收税,50*0.2=10w。再视面积大小加上契税1%~3%。

3、满两年不唯一

比2增加了一个营业税,就是差额的5.6%。比如原来新房的时候150万买的,五年后的今天卖200万,中间50万的差额要多收营业税,50*0.056=2.8w。其他费用跟2一样。

5、不满两年唯一

和3最大的区别是所有的税都要交,但是,不是差额,是总成交价。

也就是契税按面积1%~3%+200*20%+200*5.6%

第三说说怎么贷款:

1、买70年产权新房

如果是第一次住宅房贷

20%首付,80%可贷款(如果用公积金贷款,受公积金最高贷款额限制),执行基准利率(看银行也可可能打折)

如果是二套住宅房贷(有商贷不影响)

最高贷70%,利率不打折而且还可能上浮10%

2、买70年产权二手房

名下第一套,政策同新房。但是由于存在评估价和地区指导价,这个事儿就变复杂了。

评估价新房旧房都有,但是一般新房的评估价会高于售价或几乎相当,所以贷80%一般没问题。但是二手房一般就是评7贷8,特别好的能评8贷9,so,其实就是最高贷72%。

另一个奇葩叫地区指导价,这个是一个小区一个小区的都不太一样,所以得建委网站查(你要是见过那网站就知道中介存在的必要了),所以我都一般问中介。

指导价是个神器,通常为了少缴税,网签的申报价都是按照指导价申报,这样各种税最低,但是贷款也要按照这个标准贷,所以很多二手房其实就能贷真实房款的50%。

我猜你晕了

举个例子,150w买的80平米新房,想200w卖出,地区指导价10000每平米。

如果你是买家,想多贷款,就按照200万的成交价网签,评7贷8能贷款112万(首付88w),评8贷9能贷144万(首付56w)。

但这只是贷款,再结合是否满五、是否满二、买卖方是否唯一(任何一个不唯一都要缴个税)……就有了十几种组合。

附张图给大家收藏

3、贷款买50年商业新房

简单,现在的标准是:最高贷5成,最长贷10年,利率执行基准利率的120%(4.9%*1.2=5.88)。

——这个其实是银行的政策,所以银行愿意多贷就行,跟开发商无关,跟建委也无关。

契税:固定3%

4、贷款买50年商业二手房

首先是各种税:

营业税:差额的5.5%;

个 税:差额的20%;

契 税:总价的3%;

然后是贷款怎么贷,多贷款就多缴税20%的差额个税;节税就得多缴首付款。所以,商业产权的二手房,最好是全款,否则贷款利息高的惊人。

我说自己成了专家,就是在这个领域:

贷款买50年产权的商业不划算,为什么不全款买了之后再抵押给银行呢?

这样第一节税(可以把差额尽量做小),第二不耽误现金流(拿到房本后抵押,很多银行据说可以做到2周放款),第三利率也在能接受范围。

工作居住证应该可以两套

不过很科普,坐等填空

两套吗?不是吧?我刚问了一朋友,她说不能啊。![[哭]](http://static.talicai.com/emoji/qq/emot6.gif)

能的

我改了![[哭]](http://static.talicai.com/emoji/qq/emot6.gif) 问了我家hr

问了我家hr

契税是144以下1.5%,以上3%

应该不是140,你后面的截图里也有提到144。

重来没住过140以上的![[汗]](http://static.talicai.com/emoji/qq/emot20.gif)

改好啦

纯干货 收藏

嘿嘿,我成有钱的商住房主了,待我买遍祖国各省的各路house![[加油]](http://static.talicai.com/emoji/qq/emot11.gif)

绝对的干货帖!

我好想知道你买的哪个盘的房子啊,可以告诉我嘛

200*0.7*0.8=112

私信你