她理财 App

她理财 App

赵小姐给90后小夫妻的购买保险建议

今天收到一名财蜜的关于保险的咨询,我觉得他们家还挺有90后小家庭的特点的,

就专门开个帖子,也给其他90后小夫妻一个参考

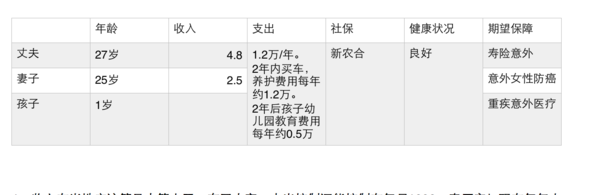

表格中的数据是根据财蜜提供的资料提炼的。

家庭情况分析:

1、这个家庭的收入在当地(目测是三四线城市)应该算是中等水平,

有了小宝,支出控制还能控制在每月1000,真厉害!

现在每年大约有6万元的结余,80%的结余率真的是太厉害了。

如果两年内要买车或者花光所有积蓄,或者就得贷款了,

可以考虑买个便宜点的车或者晚一点买车呢?

2、另外考虑到家里有孩子,虽然说预期未来三年收入和工资都不变,

但还是建议你先至少留出1万块钱放在货币基金,以防万一有个什么用途,

据说这叫紧急备用金,一般建议为3-6各月的生活支出,

但是考虑到有孩子我觉得还是稍微多点比较好一点

因为现在家里储蓄为0,我觉得你还是先把这1万块流出来,

再进行保险配置,这个过程可能需要三四个月吧。

3、保险购买顺序上,丈夫作为家庭经济支柱,建议优先为其购买;

但考虑到孩子在妈妈心头的位置。在这个家庭中,建议优先为孩子和先生购买,自己可以稍后一些。

如果保费预算确实有限,可以适当考虑降低重疾险和寿险的保障时间,

这样保费可以低很多。等过三五年,手头富裕了,可以再补充。

保险和理财从来都不是搞一下就完事了,都需要不断地调整更新完善。

4、买什么保险呀?买多少呀?

对于这个家庭我的建议如表格所示,下面会展开一一详细说。

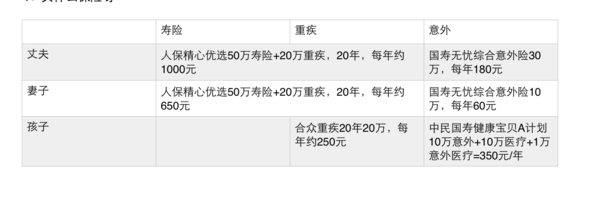

丈夫:

寿险和重疾

你对丈夫的保险计划是寿险和意外。

因为其健康状况良好,基本不吸烟也不胖,

所以去买人保的精心优选还是很有优势的,我觉得应该能是个超优体,

即使50万寿险附加20万的重疾,每年也就1000块。

同样的年龄要是买那种没有体检统一按照标准体收费的保险,1000元也就50万寿险,

所以这个你自己考虑是不是要保留这部分重疾保障。

已经有小宝了,在小宝成人之前你们两个的责任是最重大的,

所以保障期限我建议暂时选择20年,

一方面同样的保障,如果选择,30年,保费会贵一倍。

另一方面过三五年,可能买房换车了,资产和收入也改变到时候再调整,

想在现在25岁左右的时候就考虑好一辈子的事情不太可能,陆陆续续慢慢调整就好了

重疾险链接在这里

https://www.guihua.com/ins/product/L001/

意外险

好规划推荐的中国人寿这个意外险,真的超级便宜,

30万意外身故+3万意外残疾=180/年。

丈夫买这两个,暂时就够了

意外险链接在这里:

https://www.guihua.com/ins/product/A001/

妻子:

寿险和重疾

考虑到妻子的收入2.5万/年,原本不建议你买精心优选的,

因为至少要选择50万的寿险对你来说稍微有点多。

但是去看了其他产品,你这个年龄,

精心优选50万寿险+20万重疾,每年650左右。

但是如果换成其他不需要体检统一按照标准体收费的产品,

20万寿险+20万重疾就差不多每年650了。

所以我本着花一样的钱,干更多的事情的原则,

哈哈哈哈,我还是建议你买精心优选。

重疾险链接在这里

https://www.guihua.com/ins/product/L001/

意外险

其实和丈夫的是同一款产品,也是因为考虑到你的收入,

将以将保额降低到10万。其中宝航1万元的意外医疗,对于平时的一下小伤小碰还挺管用的。

意外险链接在这里:

https://www.guihua.com/ins/product/A001/

孩子

中民国寿健康宝贝A计划10万意外+10万医疗+1万意外医疗=350元/年这个产品,

我很喜欢他的这个10万的住院医疗,

其实剩余的保障10万意外身故+1万的意外医疗,完全可以由建议你购买的10万意外险替代。

但是如果那样想单独购买10万医疗保险基本就没有了,

所以我觉得还是这个比较靠谱,另外等孩子到了三岁,就可以换成190的那个了,价格更实惠了

医疗+意外的链接在这里:

https://www.guihua.com/ins/product/CA002/

重疾险

建议买个20年期限的,

18岁上大学,22毕业,你买20年,已经保障到孩子大学毕业了。

足够了,剩下的事情,交给他自己,

相信咱自己的孩子,22岁肯定可以生活自理了,不用什么都当妈的给包办了。

而且你真给他买个六七十年的,或者考虑孩子的养老什么的就真的属于没有必要了,

保费多花十几倍不说,还不如为自己安排好养老呢。

孩子的重疾险链接在这里:

https://www.guihua.com/ins/product/CI003/

5、其他投资

毕竟孩子上学是一笔不小的费用,现在每年剩余的钱也挺多的,建议可以参考这个帖子,链接在这里

http://www.talicai.com/post/184321

,为孩子储备一些教育金。但一定不要买教育金保险呦,那玩意收益太低了。

赵小姐保险系列:

终于抢到了沙发。![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif) 非常赞同为孩子储备一些教育金。但一定不要买教育金保险。

非常赞同为孩子储备一些教育金。但一定不要买教育金保险。

含泪点赞!赵小姐好棒,堪比专业理财规划的分析!

保险也是家庭财务规划里的一环,呼吁大家一定要全盘考虑呀!

mark下,慢慢看

宝宝的住院医疗说是报销社保范围内的?那不是有新农合都报了吗

想问下,买保险需要体检的,是否每年都要的?麻烦不?我看到要体检的保险会便宜点

我给老公买了平安福保险,赵小姐觉得如何

应该不用每年体检,其它的不清楚,但精心优选不用,只需买的时候体检就可以了。

赵小姐的帖子让人受益匪浅,可以帮我也解决一下困惑么?之前没有宝宝,和老公除了单位给交的六险一金之外,都没有买过额外的保险。现在有了宝宝,考虑到卖保险的问题,身边的很多同事都在议论去香港买保险。自己也随意看了一下,但是还是摸不到头绪,想问问您哪些在香港卖的保险比较靠谱?还有看过那种给宝宝每年缴6、7万元左右的保费,一定年限之后可以陆续或取出并获得一定收益的产品是否靠谱呢?还有就是类似和睦家医院卖的那种婴儿打进口疫苗费用可以报销的保险,国内是否有类似的保险产品呢?

我发的怎么不见了?赵小姐真是无敌数据党,让我受益匪浅!请教下你怎么看待香港保险,以及如果只购买30万的重疾能否抵御几十年后通胀带来的贬值?

国内也有公司在做类似的保险么?