她理财 App

她理财 App

赵小姐给90后小夫妻的购买保险建议

今天收到一名财蜜的关于保险的咨询,我觉得他们家还挺有90后小家庭的特点的,

就专门开个帖子,也给其他90后小夫妻一个参考

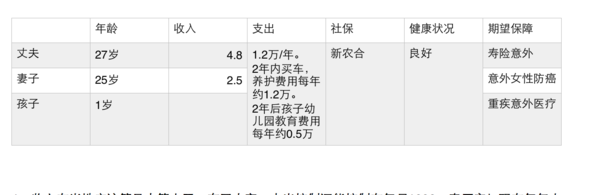

表格中的数据是根据财蜜提供的资料提炼的。

家庭情况分析:

1、这个家庭的收入在当地(目测是三四线城市)应该算是中等水平,

有了小宝,支出控制还能控制在每月1000,真厉害!

现在每年大约有6万元的结余,80%的结余率真的是太厉害了。

如果两年内要买车或者花光所有积蓄,或者就得贷款了,

可以考虑买个便宜点的车或者晚一点买车呢?

2、另外考虑到家里有孩子,虽然说预期未来三年收入和工资都不变,

但还是建议你先至少留出1万块钱放在货币基金,以防万一有个什么用途,

据说这叫紧急备用金,一般建议为3-6各月的生活支出,

但是考虑到有孩子我觉得还是稍微多点比较好一点

因为现在家里储蓄为0,我觉得你还是先把这1万块流出来,

再进行保险配置,这个过程可能需要三四个月吧。

3、保险购买顺序上,丈夫作为家庭经济支柱,建议优先为其购买;

但考虑到孩子在妈妈心头的位置。在这个家庭中,建议优先为孩子和先生购买,自己可以稍后一些。

如果保费预算确实有限,可以适当考虑降低重疾险和寿险的保障时间,

这样保费可以低很多。等过三五年,手头富裕了,可以再补充。

保险和理财从来都不是搞一下就完事了,都需要不断地调整更新完善。

4、买什么保险呀?买多少呀?

对于这个家庭我的建议如表格所示,下面会展开一一详细说。

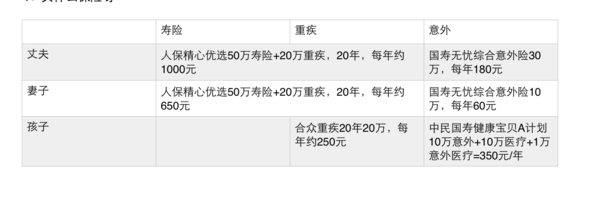

丈夫:

寿险和重疾

你对丈夫的保险计划是寿险和意外。

因为其健康状况良好,基本不吸烟也不胖,

所以去买人保的精心优选还是很有优势的,我觉得应该能是个超优体,

即使50万寿险附加20万的重疾,每年也就1000块。

同样的年龄要是买那种没有体检统一按照标准体收费的保险,1000元也就50万寿险,

所以这个你自己考虑是不是要保留这部分重疾保障。

已经有小宝了,在小宝成人之前你们两个的责任是最重大的,

所以保障期限我建议暂时选择20年,

一方面同样的保障,如果选择,30年,保费会贵一倍。

另一方面过三五年,可能买房换车了,资产和收入也改变到时候再调整,

想在现在25岁左右的时候就考虑好一辈子的事情不太可能,陆陆续续慢慢调整就好了

重疾险链接在这里

https://www.guihua.com/ins/product/L001/

意外险

好规划推荐的中国人寿这个意外险,真的超级便宜,

30万意外身故+3万意外残疾=180/年。

丈夫买这两个,暂时就够了

意外险链接在这里:

https://www.guihua.com/ins/product/A001/

妻子:

寿险和重疾

考虑到妻子的收入2.5万/年,原本不建议你买精心优选的,

因为至少要选择50万的寿险对你来说稍微有点多。

但是去看了其他产品,你这个年龄,

精心优选50万寿险+20万重疾,每年650左右。

但是如果换成其他不需要体检统一按照标准体收费的产品,

20万寿险+20万重疾就差不多每年650了。

所以我本着花一样的钱,干更多的事情的原则,

哈哈哈哈,我还是建议你买精心优选。

重疾险链接在这里

https://www.guihua.com/ins/product/L001/

意外险

其实和丈夫的是同一款产品,也是因为考虑到你的收入,

将以将保额降低到10万。其中宝航1万元的意外医疗,对于平时的一下小伤小碰还挺管用的。

意外险链接在这里:

https://www.guihua.com/ins/product/A001/

孩子

中民国寿健康宝贝A计划10万意外+10万医疗+1万意外医疗=350元/年这个产品,

我很喜欢他的这个10万的住院医疗,

其实剩余的保障10万意外身故+1万的意外医疗,完全可以由建议你购买的10万意外险替代。

但是如果那样想单独购买10万医疗保险基本就没有了,

所以我觉得还是这个比较靠谱,另外等孩子到了三岁,就可以换成190的那个了,价格更实惠了

医疗+意外的链接在这里:

https://www.guihua.com/ins/product/CA002/

重疾险

建议买个20年期限的,

18岁上大学,22毕业,你买20年,已经保障到孩子大学毕业了。

足够了,剩下的事情,交给他自己,

相信咱自己的孩子,22岁肯定可以生活自理了,不用什么都当妈的给包办了。

而且你真给他买个六七十年的,或者考虑孩子的养老什么的就真的属于没有必要了,

保费多花十几倍不说,还不如为自己安排好养老呢。

孩子的重疾险链接在这里:

https://www.guihua.com/ins/product/CI003/

5、其他投资

毕竟孩子上学是一笔不小的费用,现在每年剩余的钱也挺多的,建议可以参考这个帖子,链接在这里

http://www.talicai.com/post/184321

,为孩子储备一些教育金。但一定不要买教育金保险呦,那玩意收益太低了。

赵小姐保险系列:

宝宝的住院医疗说是报销社保范围内的?

是的

那不是有新农合都报了吗

是的

新农合和北京这边的一老一小应该是一个性质,

对住院或者门诊产生的社保范围内的费用报销一定比例,

百分之五十到七八九十的样子,但是还需要自己负担一部分社保内的费用。

再买一份住院医疗的一年花不了两三百,要真是住院了,能把剩余自己负担的部分也报销了

需要体检的保险,也是只在你买的时候去体检一下,不会要求你每年都去体检的。

虽然麻烦点,但是如果你身体好,就按你的好身体定价,比较合理。

那些不需要体检的,其实是把好身体的费用和坏身体的都平均,对身体好的人不合适。

我觉得平安福又贵又不合适。不好

香港保险,我不是很建议购买。

很多人说香港保险便宜,但是保险这东西是很专业的,不是一颗白菜,香港三块,大陆五块,就是香港便宜这么简单的事情。

我敢说,很多人连大陆的保险条款都看不懂,对大陆的保险法律法规也不是很了解。

更何况香港是英美法系,我们这边是大陆法系,叫你看懂香港的法律政策你更看不懂了。

买保险就是为了有个保障,你去香港买了啥都不懂,等真的出险了,去赔付,人家才告诉你配不了,你不哭死啊?

之前看过一个新闻,说有个福建人去香港买了100万重疾,三年后病了,人家不赔,说你没有如实告知,虽然说得有点夸张,但据说连感冒都要告知。

但类似的情况在大陆即使去打官司,法律规定,法院都得偏向你,因为你是弱者。

这件事情的真实性我没有去考证,但我觉得有一定的道理。

香港保险,我不是很建议购买。

很多人说香港保险便宜,但是保险这东西是很专业的,不是一颗白菜,香港三块,大陆五块,就是香港便宜这么简单的事情。

我敢说,很多人连大陆的保险条款都看不懂,对大陆的保险法律法规也不是很了解。

更何况香港是英美法系,我们这边是大陆法系,叫你看懂香港的法律政策你更看不懂了。

买保险就是为了有个保障,你去香港买了啥都不懂,等真的出险了,去赔付,人家才告诉你配不了,你不哭死啊?

之前看过一个新闻,说有个福建人去香港买了100万重疾,三年后病了,人家不赔,说你没有如实告知,虽然说得有点夸张,但据说连感冒都要告知。

但类似的情况在大陆即使去打官司,法律规定,法院都得偏向你,因为你是弱者。

这件事情的真实性我没有去考证,但我觉得有一定的道理。

30 万肯定抵御不了未来几十年的通胀。

但是保险和理财都不是你今天配置了,就能管一辈子的。

过三五年,你收入翻五倍了,你难道不回去增加保险吗?

所以,现在买,只要管现在就好,后面你肯定还会调整的

那种给宝宝每年好几万的,你还是算了吧,

保险就是保险,理财就是理财,别混为一谈。

自己年纪轻轻学着理财不好吗?

那种可以去和睦家打疫苗的我没看过。

我看过可以去和睦家生孩子的保险。

我觉得他不像是是一个保险,到像和睦家产检套餐的九折或者八折优惠券。或者团购了的意思。

既然已经买了,就好好算算,你看看https://www.guihua.com/ins/product/CI001/这个,和平安符比比~~再决定

每年都会这么说,我觉得随着保险市场的逐渐成熟,产品会越来越便宜。

销售三局最经典的话:

这个东西很好,各种好,总之就是好~

我买了,我妈也买了

再不买就没有了(再不买就涨价了)

我觉得按时没有必要。

我认识一个人2014在中国最好的脑瘤医院北京天坛医院做了两次脑瘤手术。

一共花了40多万。社保基本就能报销小10万的样子。

即便没有单位其他福利30万也够了。

过两年药费是会再继续涨,但是国家的政策也会越来越好。报销的金额也会更多呀

保额多了保费就多,保费也是一种压力啊~~因此我觉得你看看保费能不能负担,20或30 够了

可能会说十几二十年后30完就不够,拿过五年十年再补充就可以了

赵小姐是做保险规划的吗

不是呀~~只是接触过比较多的银保产品后,对保险有点兴趣,顺便把我挑选的过程分享下,免得大家被忽悠~