她理财 App

她理财 App

我的财务梳理:看似五子登科,实则危机四伏

周末亲子游,打车回来的路上,司机调侃老公:妻子,房子,孩子,票子都有了,五子登科只差车子。我也迫切想要一辆车子,方便生活。然而最近两年,真的买不了车,除了我还没有考驾照,最重要的原因是没钱买。2016年的第一季度又结束了,趁着学习课程,来做个阶段性的财务梳理。

负债:

欠亲友的外债15万,欠银行的购房贷款35万,合着我们买的房子整个借出来的。借亲友的钱打算最近三年内还上,银行贷款月供2650元。

欠信用卡7000,我四张卡,老公一张,这个是日常消费积累下来的。

支出:

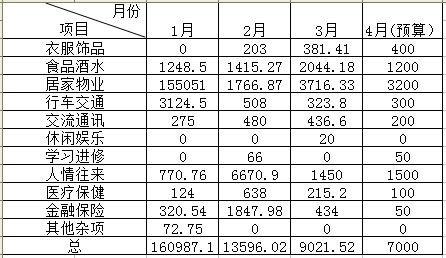

1月份买房和2月份春节是支出爆表的月份,3月份已经趋向于稳定,房贷房租每月3200雷打不动,余下的衣食行尽量控制在4000以内,也就是总支出保持在6000-7000。

按照4321法则,目前投资性支出房贷还占不到总收入的40%,拖家带口的日常消费明显超过了30%,余下的全部用于还债。可以看到,我们并没有购买保险,只有基本的社保。这是非常危险的,堪比裸奔,而且是负重裸奔。所以接下来一定要多学习保险,下一个季度的盘点,保险一定要跟进。

资金配置:

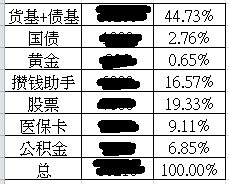

非常有限的资金,也极尽所能多种配置了。目前货基+债基收益4%左右,国债5%,黄金浮盈18%,攒钱助手7%,股票停牌中,医保和公积金暂时不可变现,打算下个月将不多的公积金也给提取出来。平均下来年收益能到10%就很满足。

收入:

主要包括我和老公的工资,奖金,外加理财收入。工资都是非常稳定的,今年加薪的可能性不大,就算有估计幅度也是非常小。奖金这块的话,主要看老公的项目奖。我今年请假较多,目前年终奖不抱多大希望。理财收入年初定的是5000,能不能达成全看这支目前停牌的股票了。

花了一个小时来盘点了下目前的财务状况,清晰了不少,收获蛮大:

1.保险要配置,这是目前最紧要的任务,负重裸奔可不好玩。初步打算配置我和老公的意外险和重疾险,儿子的还不清楚,之前看规划君有保险的活动,打算从这里选。

2.资金配置尽量多样化,我是个喜欢尝试的人。从配置里可以看出,总体还是偏向于保守风格,这是因为现阶段的主要任务是还债,安全性最重要。花些小钱,学些新鲜的东西,一举两得。

3.财务要定期盘点,坚持记账快两年了,自认为比较认真,但是每个月盘点一次都会有上百块的误差,时间一长的话估计差距更大。

这次的盘点告一段落,发现了不少问题,也列出了解决措施,期待下一次盘点摆脱裸奔的局面,渐渐迎来比较健康的财务状态。

-

方方1989方方1989引用 @ 笑颜甜甜 @ 笑颜甜甜 的话:“财务要定期盘点,坚持记账快两年了,自认为比较认真,但是每个月盘点一次都会有上百块的误差,时间一长的话估计差距更大”我也经常对不上现金的数,是的,我都记成烂账损失