她理财 App

她理财 App

#奖:我是家庭CFO#房三套、现金近百万“保守”的家庭CFO

响应她理财号召,千年潜水员被“#奖:我是家庭CFO”炸出了水面。还起了个“耸人听闻”的标题。下面是这篇文章的提纲:

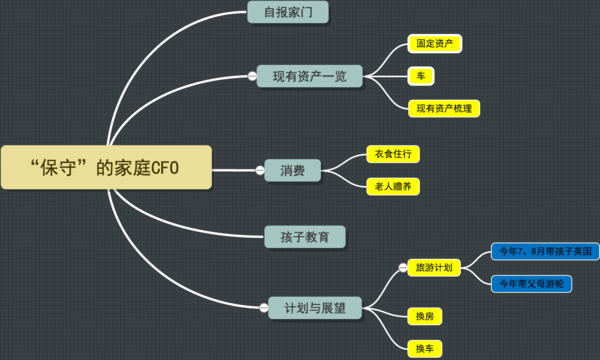

一、自报家门

先介绍一下家庭成员, 三口之家,夫妻俩都是70后,工作一在学校一在单位。晚婚晚育,有一男孩儿10岁,正上小学4年级。

生活在四线小城,如果以北上广深为一线城市,南京为二线城市的话,那么我呆的地方可能是四线城市。

二、现有资产一览

家里的所有与钱有关的事都由我在打理,其实用不上“打理”二字,因为家庭资产很简单,基本上都是工资收入。既然自称是家庭CFO,先上刚刚梳理的家庭资产清单,银行存款、各类投资平台、加上保险、公积金,一起撸了撸,共计90W。让她理财姐妹们见笑了。要知道我可已是年过四十了。看到论坛里好多妹子30岁不到都百万、千万的,着实咋舌。

但日子还是过自己的。下面是现有资产梳理:

(一)固定资产

房三套

· 一套133平米复式,外加两个30多平米的露台用于自住。比较舒服。

· 一套7年前所购同城45平米小公寓,用于出租,包括购买和装修,投入在23万左右, 每月房租收入1600元,租售比还可以。这也是本人迄今为止唯一的、算得上比较成功的一个投资。两个字评价:超值!

· 还有一套房,不在所住的城市。5年前,当时脑袋发热,和弟弟一人买了一套,一直空置,也没有热情去问装修。离我在的城市2个半小时车程。现在每年还要付一笔物业管理费维。

为什么说投资失败呢?

一是价格没涨。当时以为房价要涨,结果当然是没有涨,现在房价和我五年前买的时候差不了多少。

二是地段不好。虽然靠近南京汤山,但不属于南京市。

三是当时傻乎乎的,全款买房,花了58万左右。这是5年前的,即便放在银行拿利息也不少哇。所以说非常失败。

还在犹豫:这套房卖还是不卖?卖吧又不舍得,因为价格也没上去,卖了等于是亏损,主要是目前也不需要钱,钱拿在手上也没什么意义;不卖呢?总觉得白白的空置在那里,就是在亏损。对这套房的心情是矛盾——鸡肋。

(二)代步车一辆

车是一辆代步小车,9万左右,已经有5年的历史。

主要是老公在开,我上班的地方离家非常方便,坐快速公交大概只要15分钟左右,并且我们这里的公交费也老便宜了,刷公交卡的话只要6毛钱。

我们住在城南,老公工作单位在城北,他开车即使从高架走,从家到他的单位大概要到40分钟左右,所以基本上是老公在开车。

再说本人对车特别不感冒。方向盘摸都不愿意摸,只愿意坐着享受。开车时我特别容易紧张,看到行人就担心得不得了,我还是老老实实坐车吧!

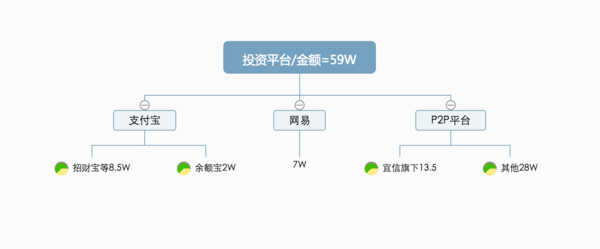

(三)现有资产梳理

包括银行、保险、公积金也算上了、各类投资平台总计90.5W。

其中投资平台散见如下图:

所以,现在明白我为什么要在标题《“保守”的家庭CFO》中的“保守”上加一个引号了。因为我自认为是一个很保守的人:股票是不懂、也不愿意费心思去学,因为觉得不保险; 连车都不敢开。

但是我发现我竟然在P2P平台上投了有41.5W,(支付宝和网易理财,我是认为非常保险的)。宜信旗下的一个平台和现在的攒钱助手是一个东家吧。

“其他平台”竟然有28W,心里还是非常忐忑的。尽管年利率在9个点左右,这心里总觉得不对劲。

三、消费

(一)衣食住行

消费这一块呢主要就是衣食住行。因为没有车贷、房贷,一有贷款,总是很快还完,那时笨,只知道快点还完房贷,不要给银行那么多利息。

所以每个月就是衣食住行的花费,平均三口之家仅仅是在衣食住行上面的花费,一个月7000左右,这是不奢侈不浪费的情况下。

(二)老人赡养

老人赡养这一块,目前我们的支出不太多,4位老人有3位老人都有退休工资,平时的生活费用都能自给自足。

自己的母亲虽然没有退休工资,但是,我和弟弟在6年前,分别出3万给妈妈买了社保,所以现在母亲也能拿到1000块钱左右的养老金。

即使过年过节,给老人的一点心意,他们也会以别的方式又反馈给我的孩子,就是他们的孙辈。

虽然 目前花费不是特别多,但是,我也要准备好一笔钱,以备不时之需。因为双方老人年纪毕竟比较大,七十岁左右了。

四、孩子教育

孩子教育单独拎出来算。孩子现在上的是公立小学,语数英都算拔尖的。在学费上的花费其实不多。课外兴趣班,小提琴5000,其他的在青少年活动中心报的机器人、编程班、羽毛球等等,一年的花费也在6000左右,也不是特别多。

花费的大头在下面的计划——旅游计划里面。

五、计划与展望

(一)近期的计划

1、今年暑假带孩子去英国旅游。

上个星期刚去南京交了签证申请,再过两个星期就知道结果。如果去英国的签证能够顺利签下来的话,我和孩子大概在7月、8月去英国旅游,时间是一个月左右。这方面的花费计划在6到10万。

去年我带孩子去了美国, 花费13万,包括了购物的花费,其实旅游本身花不了多少的。

所以消费理念可能是因人而异的。有人比较讲究衣、食、行,那些方面我们家里人要求都不高。尤其是服装上面,因为是男孩,只要是棉的、干净的就可以。

但是在买书、学习和旅行这一块上,我还是特别愿意出重金的。我总觉得孩子见多才能识广,有机会的话还是多带孩子出去游历,开阔开阔眼界,多接触不同的文化。

2、带老人游轮游。

(二)中期计划

1、换房

中期计划是换房。因为公积金躺在账户上,只有买房才能取出来。

如果换的话想换一个叠墅。我自己是这样考虑的,260——300W左右,因为小城市不能和北上广比。这样的话首付个100多万,如果置换掉一套房的话,可以完成首付,月支出可以利用公积金,每个月两个人公积金加起来7千左右,加上小房子的房租1600,每月还一万二,也是可行的。

但还没有最后决定下来。孩子爸爸不是特别赞成。如果为了孩子上一个比较好的初中,换个学区房,他是愿意的,我也愿意。如果有这样的学区房是可以考虑再买一套,但不需要置换房了。手上的钱加上公积金就够了。

2、换车

换车的话,我倒是觉得无所谓,因为毕竟只是一个代步工具。如要换车的话,可能换一辆三四十万的SUV。当然,开好车、住好房,那心里的满足感肯定是不太一样的。但是量力而为吧,在目前的情况下,我们还没有条件换好车,那就心态平和一些。

3、今年存款20万。

争取吧!不过危险,出去旅游一下的话,十万就没有了。

结论

有钱没钱,生活都一样过。最重要的是一家老小的健康、孩子的教育。当然在力所能及的情况下,开源节流,多挣钱、多攒钱,然后把钱花在自己认为值得的美好事情上。

亲,四线城市的日子不要太舒服哟

四线的日子平淡了些。

北上广深的姑娘肯定觉得闷。

重金旅行很赞。

平淡还是多姿 多彩,完全在乎自已的喜好了,平常百姓的日子在哪里都是差不多的项目。

“平常百姓的日子在哪里都是差不多的项目。”深以为然。 在哪都离不开衣食住行吧?

45平是商业还是住宅啊?

是住宅

积攒了不少财富,尤其是带孩子出国这一块,非常羡慕~~~

妹子,年纪摆在这儿呢。在同年龄的,我这样的真是不起眼的。

还有房子买得早,那时便宜呀。三套房每平米价格分别是2700元-3700元-5700元,逐年上涨。

你不是高校办公人员,不是高校 老师么?你前面的帖子说的,现在怎么变了。

其实应该属于三线小城市吧,不是四线。请参照最新划分。

很厉害哦,收入杠杠的

每个月的公积金有8000,好赞

思路清晰,配图更是高大上,真棒![[加油]](http://static.talicai.com/emoji/qq/emot11.gif)

应该算3线城市滴,收入在3线绝对不低,特别是公积金,亮了!

你年纪肯定没我大呢,但你的胆量比我大多了,P2P里居然投了59万,吓死宝宝了!![[惊]](http://static.talicai.com/emoji/qq/emot9.gif)

我是高校里某学院的党政办公室主任,在此以前也做过十年老师,只要在高校工作的人都统称为老师,所以我也习惯对外称自己为某老师了。可我的工资还不如楼主的呢,房公积金也远比她低,我能不哭吗?

喔。现在房价平均6500。所以,房价上可能处于四线

是两个人加一块的,8000差一点,就说8000了![[晕]](http://static.talicai.com/emoji/qq/emot16.gif)

谢谢鼓励